Учет материалов

Продажа

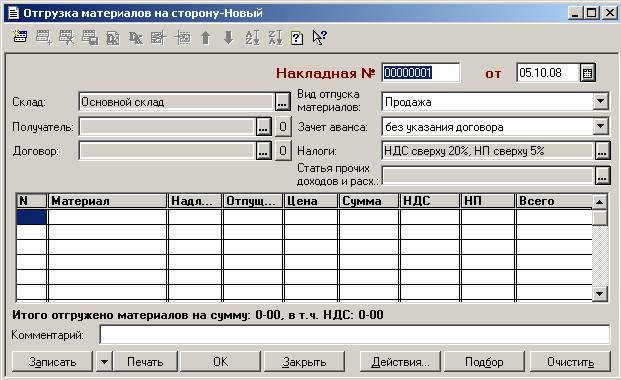

В форме ввода документа необходимо указать:

- номер и дату оформления накладной;

- получателя и основание расчетов (договор);

- склад, с которого отгружаются материалы.

Реквизит "Статья прочих доходов и расходов" определяет объект аналитического учета для счета 91.

В табличной части всегда указывается:

- наименование материала;

- количество материала, которое надлежит отпустить;

- фактически отпущенное количество материала;

- отпускная цена за единицу;

- сумма отпущенных материалов;

- общая сумма (со всеми налогами).

Значение графы "Надлежит отпустить" используется для заполнения печатной формы, а значение графы "Отпущено" – для формирования бухгалтерских проводок.

Заполнение табличной части документа может выполняться двумя способами:

- обычным вводом новой строки табличной части документа (пункт "Новая строка" меню "Действия"). При этом окно справочника "Материалы" открывается вновь для каждой новой строки накладной;

- способом множественного подбора материалов непосредственно из справочника "Материалы" (кнопка "Подбор"). При этом также открывается форма справочника "Материалы", но после выбора материала его наименование переносится в табличную часть накладной и окно справочника не закрывается. Затем выбирается следующий материал и т. д.

После заполнения формы документа следует сформировать и распечатать накладную по типовой форме №М-15 (кнопка "Печать"), а документ сохранить (кнопка "ОК").

Проведение документа необходимо производить после того, как материалы будут фактически отпущены со склада.

Для проведения ранее сохраненного документа "Отгрузка материалов на сторону" его следует найти в журнале "Учет материалов и готовой продукции", перейти в режим редактирования (дважды щелкнуть мышью на документе), проверить правильность заполнения графы "Отпущено" и сохранить документ с проведением.

При проведении будут сформированы следующие проводки:

- По дебету субсчета 91.2 "Прочие расходы" в корреспонденции со счетом 10 "Материалы" – для каждого материала. Конкретный субсчет счета 10 "Материалы" в проводках определяется автоматически по значению реквизита "Вид материала" элемента справочника "Материалы". Сумма каждой проводки определяется, исходя из средней себестоимости единицы материала на дату проведения операции и количества отпущенного материала.

- По кредиту субсчета 91.1 "Прочие доходы" в корреспонденции со счетом 62.1 "Расчеты с покупателями" на общую сумму по графе "Всего".

Если до отгрузки от покупателя был получен аванс (предоплата), то формируется проводка по зачету аванса по дебету счета 62.2 "Расчеты по авансам полученным (в рублях)" и кредиту счета 62.1 "Расчеты с покупателями и заказчиками (в рублях)".