Учет основных средств

При формировании печатной формы отчета информация по основным средствам может быть сгруппирована по следующим параметрам:

- Вид (группа) ОС;

- Место эксплуатации;

- Ответственное лицо;

- Амортизационная группа.

Для этого в списке группировок информации следует отметить флажком те параметры основных средств, по которым необходимо произвести группировку информации. Порядок группировки меняется кнопками, расположенными справа от списка группировок.

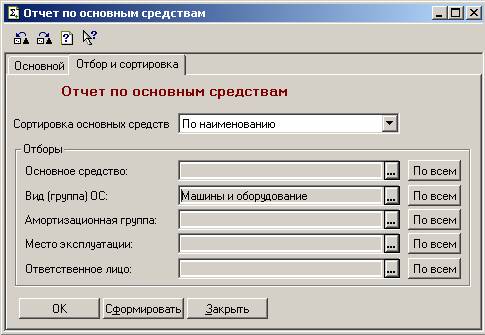

На закладке "Отбор и сортировка" при необходимости можно установить отбор и сортировку отражаемой в отчете информации по основным средствам.

Отсортировать информацию можно одним из следующих способов:

- По наименованию основных средств;

- По коду (инвентарному номеру);

- По дате ввода в эксплуатацию.

Начисление амортизации после модернизации объектов основных средств для целей налогового учета

В бухгалтерском учете при начислении амортизации модернизированных основных средств вместо первоначальной стоимости используется остаточная стоимость на конец того месяца, в котором была произведена модернизация, а вместо срока полезного использования используется срок, в течение которого объект должен эксплуатироваться после модернизации.

При проведении документа "Начисление амортизации", если объект в текущем месяце был модернизирован, то остаточная стоимость на конец этого месяца с учетом амортизации текущего месяца и стоимости модернизации будет автоматически записана в реквизит "Остаточная стоимость после модернизации…" справочника "Основные средства". Сохраненное значение будет использоваться при расчете амортизации в следующих месяцах.

В налоговом учете начисление амортизации по объектам основных средств, которые были модернизированы, согласно 259 статье НК РФ производится исходя из их полной стоимости (с учетом стоимости модернизации) и полного срока полезного использования. Следовательно, суммы начисленной амортизации в бухгалтерском и налоговом учете могут отличаться. Например, в налоговом учете по истечении срока полезного использования стоимость объекта может быть списана не полностью. В таком случае, согласно статье 259 НК РФ по нему будет продолжать начисляться амортизация до полного восстановления учетной стоимости объекта.