Учет основных средств

Модернизация и реконструкция основных средств

Объекты основных средств могут быть модернизированы или реконструированы. Согласно ПБУ 6/01 и статьям 257, 258 НК РФ в результате модернизации или реконструкции, у объектов основных средств, может измениться первоначальная стоимость и срок полезного использования.

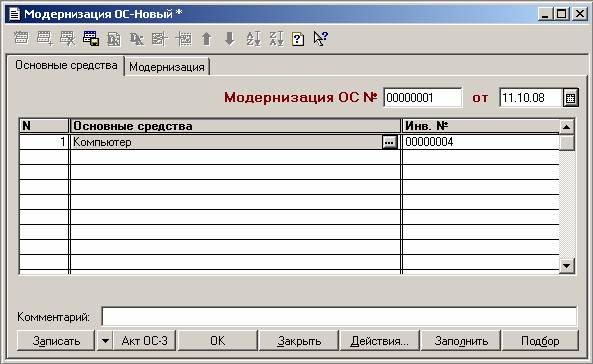

Для отражения факты модернизации необходимо использовать документ "Модернизация ОС". Ввод нового документа осуществляется путем выбора пункта "Модернизация ОС" из подменю "Учет ОС" меню "Документы" главного меню программы.

На закладке "Основные средства" указываются объекты основных средств, которые модернизируются (реконструируются). В одном документе должны быть указаны только однотипные объекты основных средств, у которых одинаковый срок полезного использования. В противном случае для разных объектов ОС следует вводить отдельные документы.

Для более быстрого заполнения табличной части документа однотипными объектами, имеющими одинаковые наименования необходимо воспользоваться кнопкой "Заполнить". Если в табличной части документа выбран хотя бы один объект из группы однотипных объектов, то по кнопке "Заполнить" табличная часть документ будет заполнена всеми объектами, имеющими такое же наименование, как у уже выбранного.

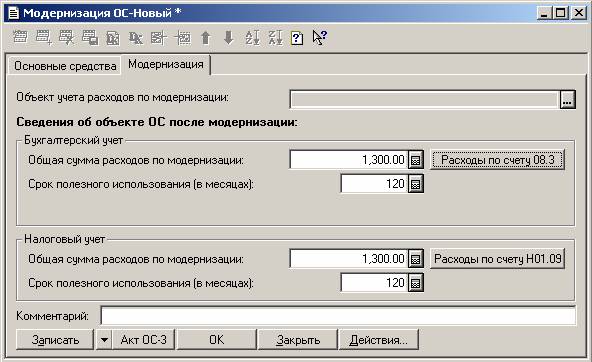

Закладка "Модернизация" выглядит следующим образом:

В качестве объект учета расходов по модернизации указывается объект внеоборотных активов, по которому на счете 08.3 "Строительство объектов основных средств" отражены затраты по модернизации объектов основных средств. Затраты по модернизации для целей налогового учета должны быть отражены на счете Н01.09 "Строительство объектов основных средств" по тому же объекту внеоборотных активов, что и в бухгалтерском учете.

В реквизите "Общая сумма расходов по модернизации" необходимо указать общую сумму расходов по модернизации всех, указанных в документе, объектов основных средств. Эта сумма может быть заполнена автоматически на основании данных по счету 08.3 "Строительство объектов основных средств". Для этого необходимо воспользоваться кнопкой "Расходы по счету 08.3". Для целей налогового учета аналогичный реквизит автоматически заполняется по кнопке "Расходы по счету Н01.09" на основании данных по счету Н01.09 "Строительство объектов основных средств".

В реквизите срок полезного использования указывается срок полезного использования модернизированных объектов с момента принятия их к учету. Если в результате модернизации срок полезного использования не изменился, то в реквизите необходимо указать, тот срок, который был до модернизации.

По кнопке "Акт ОС-3" формируется печатная форма акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств.

При проведении документ общую сумму расходов по модернизации распределяет по модернизованным объектам основных средств, проводками в дебет счета 01.1 "Основные средства в организации" в корреспонденции со счетом 08.3 "Строительство объектов основных средств".

Для целей налогового учета сумма расходов распределяется по объектам проводками в дебет счета Н05.01 "Первоначальная стоимость основных средств" в корреспонденции со счетом Н01.09 "Строительство объектов основных средств".

При проведении по модернизированным объектам в справочнике "Основные средства" устанавливается признак модернизации объекта, сумма первоначальной стоимости увеличивается на сумму расходов по модернизации и записывается указанный в документе срок полезного использования.