Регистры учета хозяйственных операций

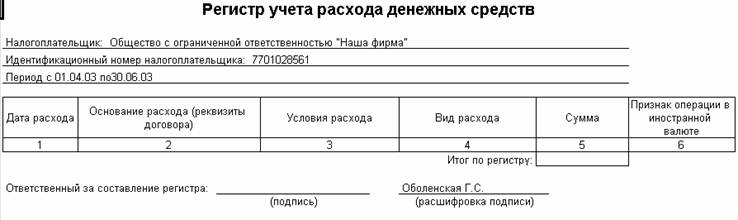

Регистр учета расхода денежных средств

Регистр формируется для обобщения информации о расходе организацией денежных средств, влияющем на расчет налоговой базы в текущем отчетном (налоговом) периоде или в будущих периодах. Однако, для целей удобства контроля за движением денежных средств, в регистр помещаются все операции расхода денежных средств, то есть как влияющие, так и не влияющие на расчет налоговой базы.

Порядок формирования регистра.

Регистр формируется по бухгалтерским записям (проводкам), отражающим расход денежных средств, т.е. по кредиту счетов учета денежных средств. Каждая строка сформированного регистра соответствует проводке (до конца описания данного регистра под проводкой мы будем понимать проводку по кредиту счетов бухгалтерского учета денежных средств). Для формирования регистра используются данные всех проводок за отчетный (налоговый) период.

Состав показателей регистра.

"Дата расхода" – дата расхода денежных средств с расчетного счета организации или из кассы соответствует дате первичных документов (выписка со счета, расходный кассовый ордер). При формировании регистра дата расхода определяется датой проводки.

"Основание расхода (реквизиты договора)" – реквизиты договора, по которому произведен платеж. Используется для анализа информации об условиях договора. Значение показателя определяется значениями субконто "Контрагент" и "Договор", если по корреспондирующему счету (счету дебета) проводки предусмотрено ведение аналитического учета по контрагентам и договорам. Иначе используется только значение содержания проводки.

"Условия расхода" – для целей налогового учета и в соответствии с рекомендациями МНС РФ различают следующие условия расхода:

- Оплата полученного имущества, работ, услуг, прав;

- Аванс под поставки имущества, работ, услуг, прав;

- Предоставление средств на условиях возврата;

- Возврат ранее полученных авансов;

- Расходование целевых средств.

Значение показателя определяется исходя из значения корреспондирующего счета проводки по следующей таблице:

| №п.п. | Счета направлений использования денежных средств (счета дебета в проводке на расход) | Условия расхода | Вид расхода |

|---|---|---|---|

| 1 | 76.1.1 | Страхование имущества | |

| 2 | 76.1.2 | Долгосрочное страхование жизни | |

| 3 | 76.1.3 | Страхование на оплату медицинских расходов | |

| 4 | 76.1.4 | Страхование на случай смерти/ утраты трудоспособн. | |

| 5 | 91.2/Услуги банков | Услуги банков | |

| 6 | 58.3 | На условиях возврата | |

| 7 | 60.2, 60.22 | Аванс выданный | |

| 8 | 62.2, 62.22 | Возврат ранее полученных авансов | |

| 9 | 58.1 | Взносы в уставный капитал | |

| 10 | 60.1,60.11 | Оплата ранее полученного имущества, работ, услуг, прав | |

| 11 | 91.2/Не принимаемые для налогообложения | Прочие расходы, не принимаемые для налогообложения | |

| 12 | 58.4 | Вклады в простое товарищество | |

| 13 | 58.2 | Приобретение ценных бумаг | |

| 14 | 58.5 | Приобретение имущ, прав | |

| 15 | 68.69 | Обязательные платежи в бюджет и внебюдж. Фонды | |

| 16 | 70 | Оплата труда | |

| 17 | 50, 51, 52, 55 | Внутреннее перемещение (из кассы в банк и т.п.) | |

| 18 | Прочие счета расчетов, не упомянутые выше | Прочие расходы, связанные с движением задолженности | |

| 19 | Прочие счета, не упомянутые выше | Прочие расходы, не связанные с движением задолженности |

"Вид расхода" – для целей налогового учета в соответствии с рекомендациями МНС РФ различают следующие виды расхода:

- Взносы, вклады и иные обязательные платежи;

- Расходы по оплате услуг кредитных организаций;

- Взносы по добровольному долгосрочному страхованию жизни работников, пенсионному страхованию, негосударственному пенсионному обеспечению работников;

- Взносы по добровольному личному страхованию, предусматривающему оплату страховщиками медицинских расходов;

- Взносы по добровольному личному страхованию, заключенному исключительно на случай наступления смерти или утраты трудоспособности;

- Иные виды расходов.

Значение показателя определяется из проводки согласно приведенной выше таблице.

"Сумма" – сумма расхода соответствует первичным документам, подтверждающим платеж. Показатель определяется из суммы проводки.

"Признак операции в иностранной валюте" – заполняется при осуществлении платежа в иностранной валюте. Значение показателя определяется валютной суммой и валютой проводки.