Регистры промежуточных расчетов

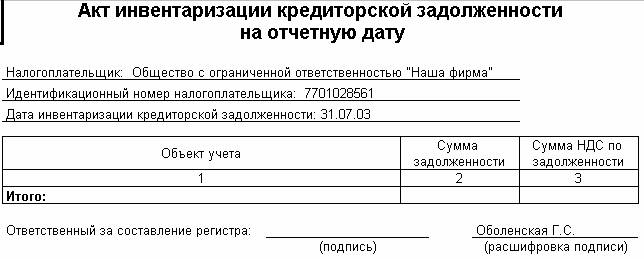

Акт инвентаризации кредиторской задолженности

Регистр формируется для обобщения информации о наличии сумм кредиторской задолженности, подлежащей списанию в связи с истечением срока исковой давности. Общий срок исковой давности – три года (статья 196 Гражданского кодекса РФ). Течение срока исковой давности начинается на следующий день после даты погашения обязательства в соответствии с условиями договора (статья 191 Гражданского кодекса РФ), но может прерываться (статья 203 Гражданского кодекса РФ), и после перерыва течение срока начинается заново.

Суммы кредиторской задолженности налогоплательщика перед бюджетами разных уровней в данном регистре не отражаются.

Порядок формирования регистра.

Регистр вызывается из меню "Налоговый учет › Регистры промежуточных расчетов › Акт инвентаризации кредиторской задолженности на отчетную дату" и формируется по данным тех документов "Корректировка задолженности", в которых производилось списание кредиторской задолженности.

Состав показателей регистра.

"Дата инвентаризации кредиторской задолженности" – соответствует последней дате отчетного периода, в котором проводится инвентаризация (дата документа "Корректировка задолженности").

"Объект учета" – реквизиты договора, по которому списывается задолженность.

"Сумма задолженности" – сумма непогашенной на дату проведения инвентаризации кредиторской задолженности, списанной.

"Сумма НДС по задолженности" – сумма налога на добавленную стоимость по непогашенной на отчетную дату кредиторской задолженности, подлежащей списанию, по каждому объекту учета.

"Общая сумма списанной задолженности (Итого)" – общая сумма кредиторской задолженности, подлежащей списанию на отчетную дату (дату инвентаризации). Определяется путем суммирования значений показателя "Сумма задолженности" данного регистра. Показатель отражается в итоговой строке сформированного регистра по графе "Сумма задолженности".

"Сумма НДС по списанной задолженности" – общая сумма налога на добавленную стоимость по кредиторской задолженности на отчетную дату (дату инвентаризации), включаемую в состав внереализационных расходов в соответствии с требованиями Налогового кодекса. Определяется путем суммирования значений показателя "Сумма НДС по задолженности" данного регистра. Показатель отражается в итоговой строке сформированного регистра по графе "Сумма НДС по задолженности".