Регистры промежуточных расчетов

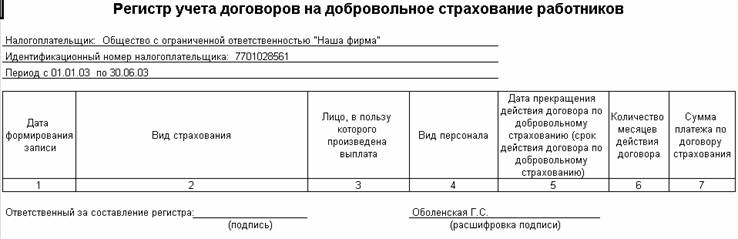

Регистр учета договоров на добровольное страхование работников

Регистр формируется для обобщения информации о договорах на добровольное страхование в понимании подпункта 16 статьи 255 НК РФ. Для целей налогового учета различают следующие виды договоров на добровольное страхование:

- долгосрочного страхования жизни, если такие договоры заключаются на срок не менее пяти лет и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде ренты и (или) аннуитетов (за исключением страховой выплаты, предусмотренной в случае наступления смерти застрахованного лица), в пользу застрахованного лица;

- пенсионного страхования и (или) негосударственного пенсионного обеспечения (при этом договоры пенсионного страхования и (или) негосударственного пенсионного обеспечения должны предусматривать выплату пенсий (пожизненно) только при достижении застрахованным лицом пенсионных оснований, предусмотренных законодательством Российской Федерации, дающих право на установление государственной пенсии);

- добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

- добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

Порядок формирования регистра.

Предполагается, что по договору страхования осуществляется авансовое перечисление платежа (взноса) в счет страхования работников на срок более одного отчетного (налогового) периода.

Регистр формируется по проводкам в дебет налоговых счетов Н04.05, Н04.06, Н04.07 (меню "Налоговый учет › Регистры промежуточных расчетов › Регистр учета договоров на добровольное страхование работников").

По налоговым счетам Н04.05. Н04.06, Н04.07 ведется аналитический учет:

- по отдельным статьям расходов будущих периодов, которые соответствуют конкретным договорам по добровольному страхованию;

- по отдельным сотрудникам (застрахованным физическим лицам).

Каждая строка сформированного регистра соответствует отдельному факту осуществления страхового платежа. Если платеж осуществлен по договору коллективного страхования (одновременно по нескольким работникам), то по каждому работнику будет сформирована отдельная строка отчета с указанием суммы страхового платежа для этого работника.

Состав показателей регистра.

"Дата формирования записи" – соответствует дате перечисления страхового платежа и определяется датой документа "Расход денежных средств", который сформировал проводку в дебет налоговых счетов Н04.05, Н04.06, Н04.07. Аналогичная информация должна быть отражена в регистре учета расхода денежных средств.

"Вид страхования" – соответствует условиям заключенного договора и определяется по тому, на каком из налоговых счетов учитываются расходы будущих периодов по добровольному страхованию:

- Н04.05 – "Долгосрочное страхование жизни работников, пенсионное страхование, негосударственное пенсионное обеспечение работников";

- Н04.06 – "Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов";

- Н04.07 – "Добровольное личное страхование, заключаемое исключительно на случай наступления смерти или утраты трудоспособности".

"Лицо, в пользу которого произведена выплата" – фамилия, инициалы застрахованного физического лица (работника), а также его табельный номер. Эти данные берутся из справочника "Сотрудники". Сотрудник определяется как объект аналитического учета, указанный в проводке по дебету налоговых счетов Н04.05, Н04.06, Н04.07.

"Вид персонала" – определяется в соответствии с подразделением, в котором он работает. Подразделение указывается в справочнике "Сотрудники". Если на дату формирования записи флаг "Административное" (периодический реквизит) для этого подразделения установлен, то значение этого показателя "АУП", иначе – "Прочие".

"Дата прекращения действия договора по добровольному страхованию (срок действия договора по добровольному страхованию)" – определяется датой окончания списания, указанной в справочнике "Расходы будущих периодов". Статья расходов будущих периодов определяется как объект аналитического учета, указанный в проводке по дебету налоговых счетов Н04.05, Н04.06, Н04.07.

"Количество месяцев действия договора" – количество полных месяцев действия договора страхования с месяца осуществления платежа (включая месяц осуществления платежа) до месяца, в котором договор прекращает действие включительно и определяется датами начала и окончания списания статьи расходов будущих периодов, соответствующей данному договору страхования.

"Сумма платежа по договору страхования" – соответствует сумме авансового платежа по договору страхования (для каждого сотрудника) и определяется как сумма проводки по дебету налоговых счетов Н04.05, Н04.06, Н04.07.