Регистры промежуточных расчетов

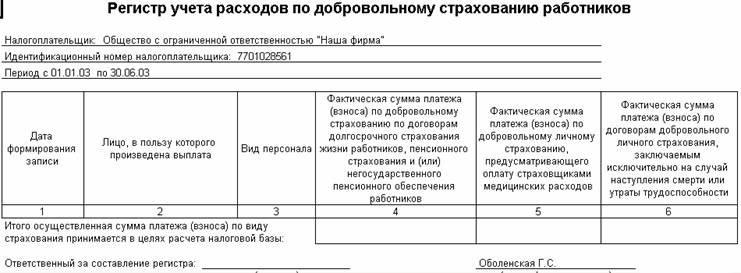

Регистр учета расходов по добровольному страхованию работников

Регистр формируется для обобщения информации о составе и размере расходов на добровольное страхование работников в понимании подпункта 16 статьи 255 НК РФ.

В регистре отражается факт отнесения части платежа по добровольному страхованию работников к текущему периоду, который признается в порядке, принятом для расходов будущих периодов.

Расходами текущего периода признается сумма платежа по добровольному страхованию работников, относящаяся к текущему периоду и не превышающая установленные нормативы в соответствии со статьей 255 НК РФ.

Порядок формирования регистра.

При выполнении регламентных операций "Учет фактических платежей по долгосрочному страхованию жизни работников", "Учет фактических платежей по страхованию на оплату медицинских расходов", "Учет фактических платежей по страхованию на случай наступления смерти" формируются проводки по дебету счетов налогового учета Н03.05, Н03.06, Н03.07.

Регистр формируется по проводкам в дебет налоговых счетов Н03.05, Н03.06, Н03.07 нарастающим итогом с начала года (меню "Налоговый учет › Регистры промежуточных расчетов › Регистр учета расходов по добровольному страхованию работников").

Каждая строка сформированного регистра соответствует сумме платежа по добровольному страхованию, отнесенной к текущему периоду, по одному сотруднику.

Регистр может быть сформирован только за тот период, за который введены документы "Регламентные операции по налоговому учету", отражающие операции учета расходов по договорам добровольного страхования.

Состав показателей регистра.

"Дата формирования записи" – соответствует дате отнесения части платежа по добровольному страхованию работников к текущему периоду (дата документа "Регламентные операции по налоговому учету", который сформировал проводку в дебет налоговых счетов Н03.05, Н03.06, Н03.07 – обычно это конец месяца).

"Лицо, в пользу которого произведена выплата" – фамилия, инициалы застрахованного физического лица (работника), а также его табельный номер. Эти данные берутся из справочника "Сотрудники". Сотрудник определяется как объект аналитического учета, указанный в проводке по дебету счетов Н03.05, Н03.06, Н03.07.

"Вид персонала" – определяется в соответствии с подразделением, в котором он работает (подразделение указывается в справочнике "Сотрудники"). Если на дату формирования записи флаг "Административное" (периодический реквизит) для этого подразделения установлен, то значение этого показателя "АУП", иначе – "Прочие".

"Фактическая сумма платежа (взноса) по добровольному страхованию по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников" – сумма платежа (взноса) по добровольному страхованию по договорам, отнесенная к текущему периоду. Фактическая сумма платежа определяется как сумма проводки в дебет налогового счета Н03.05.

Учет норматива по таким расходам в соответствии со статьей 255 НК РФ (12% от суммы расходов на оплату труда) производится в дальнейшем в регистре "Регистр-расчет учета расходов по страхованию работников текущего периода".

"Фактическая сумма платежа (взноса) по добровольному личному страхованию, предусматривающему оплату страховщиками медицинских расходов" – сумма платежа (взноса), отнесенная к текущему периоду. Фактическая сумма платежа определяется как сумма проводки в дебет налогового счета Н03.06.

Учет норматива по таким расходам в соответствии со статьей 255 НК РФ (3% от суммы расходов на оплату труда) производится в дальнейшем в регистре "Регистр-расчет учета расходов по страхованию работников текущего периода".

"Фактическая сумма платежа (взноса) по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти или утраты трудоспособности" – сумма платежа (взноса) по договорам, отнесенная к текущему периоду. Фактическая сумма платежа определяется как сумма проводки в дебет налогового счета Н03.07.

В соответствии с рекомендациями МНС по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти или утраты трудоспособности отражаются суммы в размере, не превышающем 10 тысяч рублей в год на одного застрахованного работника. Таким образом, в регистре отражается сумма с учетом норматива по таким расходам в соответствии со статьей 255 НК РФ.