Регистры формирования отчетных данных

Регистр-расчет остатка транспортных расходов

Налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, к прямым расходам относят суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров, в случае, если эти расходы не включены в цену приобретения этих товаров (статья 320 НК РФ).

Регистр формируется для обобщения информации о порядке исчисления суммы транспортных расходов по торговым операциям, относящейся к остатку товаров на конец месяца, с целью формирования прямых расходов по торговым операциям отчетного периода.

Порядок формирования регистра.

Регистр вызывается из пункта меню "Налоговый учет › Регистры формирования отчетных данных › Регистр-расчет остатка транспортных расходов" и отображает состояние транспортных расходов на конец каждого месяца, входящего в отчетный период, в который было движение товаров.

Транспортные расходы, относящиеся к остаткам товаров на складе, определяются по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

- Определяется сумма транспортных расходов (прямых расходов), приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце. Рассчитывается как дебетовое сальдо на начало месяца по счету Н0 1.07 "Транспортные расходы по доставке покупных товаров" и дебетового оборота по этому же счету.

- Определяется сумма стоимости товаров, реализованных в текущем месяце (с учетом реализации товаров, ранее отгруженных без перехода права собственности), и стоимости остатка товаров на конец месяца (с учетом товаров отгруженных). Данные берутся со счетов Н02.02 "Поступление и выбытие товаров" и Н02.04 "Товары отгруженные".

- Средний процент транспортных расходов, включаемых в состав расходов текущего периода, определяется, как отношение рассчитанной суммы транспортных расходов к рассчитанной стоимости товаров;

- Умножением среднего процента на стоимость остатка товаров на конец месяца определяется сумма прямых расходов, относящаяся к остатку товаров на складе.

Регистр должен формироваться только после проведения документов "Регламентные операции по налоговому учету" (операции "Корректировка средневзвешенной стоимости номенклатуры") за период формирования регистра, т.к. списание товаров в суммовом выражении может корректироваться данным документом в конце месяца.

Необходимо отметить, что данный регистр только отражает информацию об остатках транспортных расходов. Включение же транспортных расходов в состав расходов текущего периода (отражение на вспомогательных забалансовых счетах, используемых для налогового учета) производится документом "Регламентные операции по налоговому учету" (операция "Учет транспортных расходов").

Состав показателей регистра.

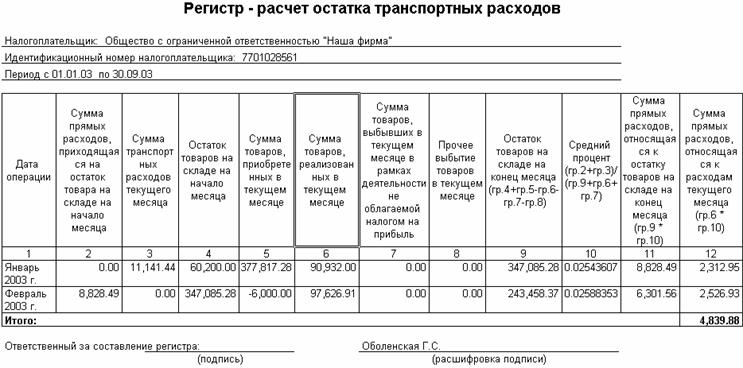

"Дата операции" – название месяца, за который производится расчет остатка транспортных расходов.

"Сумма прямых расходов, приходящаяся на остаток товаров на складе на начало месяца" – рассчитывается как сальдо начальное дебетовое по счету Н01.07 "Транспортные расходы по доставке покупных товаров".

"Сумма транспортных расходов текущего месяца" – сумма транспортных расходов по приобретению товаров, осуществленных в рассчитываемом месяце. Определяется как дебетовый оборот по счету Н01.07 за этот месяц.

"Остаток товаров на складе на начало месяца" – стоимость остатка товаров на складе на начало месяца. Рассчитывается как сальдо начальное дебетовое по счетам Н02.02 "Поступление и выбытие товаров" и Н02.04.1 "Отгруженные товары".

"Сумма товаров, приобретенных в текущем месяце" – стоимость товаров, приобретенных за рассчитываемый месяц. Определяется как -дебетовый оборот по счету Н02.02 за месяц.

"Сумма товаров, реализованных в текущем месяце" – стоимость товаров, реализованных в данном месяце. Рассчитывается как кредитовый оборот по счетам Н02.02 и Н02.04.1 в корреспонденции со счетом Н07.05 "Стоимость реализованных покупных товаров".

"Сумма товаров, выбывших в текущем месяце в рамках деятельности, не облагаемой налогом на прибыль" – показатель рассчитывается как сумма проводок с кредита счетов Н02.02 и Н02.04.1 в которых субконто "Условия поступления и выбытия" принимает значение "По деятельности не облагаемой налогом на прибыль".

Прочее выбытие товаров в текущем месяце – выбытие товаров, которое не отраженно не нашло отражения ни в одной другой графе регистра.

"Остаток товаров на складе на конец месяца" – стоимость товаров на складе на конец месяца, формируется путем вычитания стоимости списанных в текущем месяце товаров, из суммы остатка товаров на начало месяца и стоимости товаров, приобретенных в данном месяце (гр.4+гр.5-гр.6- гр.7-гр.8).

"Средний процент" – данный показатель рассчитывается как отношение суммы прямых расходов, приходящихся на остаток товаров на начало месяца, и транспортных расходов текущего месяца к стоимости товаров, реализованных в текущем месяце, и стоимости остатка товаров на конец месяца (гр.2+гр.3)/(гр.9+гр.6+гр.7).

"Сумма прямых расходов, относящихся к остатку товаров на складе на конец месяца" – формируется умножением среднего процента на сумму остатка товаров на конец месяца (гр. 9 * гр. 10).

"Сумма прямых расходов, относящихся к прямым расходам текущего месяца" – рассчитается как произведение суммы реализованных товаров на средний процент (гр.6 * гр.10).