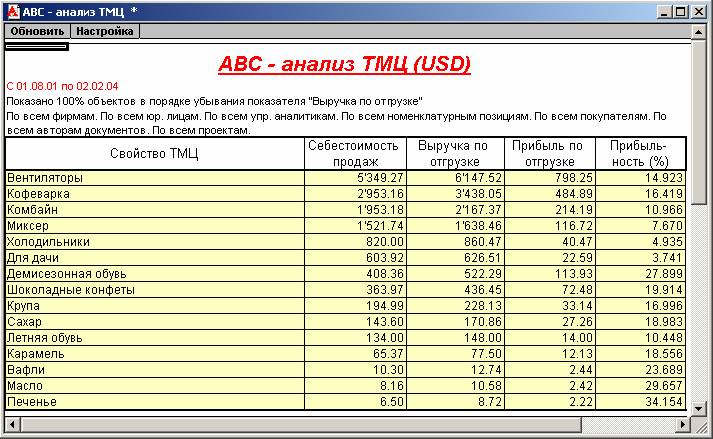

Аналитические отчеты

Суть ABC-анализа ТМЦ заключается в разбиении всех ТМЦ на три группы (А, В и С) в соответствии со степенью их важности (например, в соответствии с объемом прибыли, полученной от продаж, или с объемом самих продаж). Подобное разбиение дает возможность определить номенклатуру товаров, требующую особого внимания. ABC -- анализ ТМЦ может проводиться по различным показателям: объем продаж (выручка по отгрузке), прибыль по отгрузке и процент прибыли по отгрузке. ABC-анализ строится на том принципе (закон Парето), что, как правило, 80% от всего объема продаж (прибыли) фирмы достигается за счет не более, чем 20% товаров, и, наоборот, 80% всех ТМЦ дают не более 20% оборота. В связи с этим все ТМЦ можно разделить на три группы:

- А – ТМЦ, дающие 80% прибыли. В такую группу попадают те ТМЦ, которые в основном определяют обороты всей фирмы;

- С – 80% ТМЦ с наименьшей важностью, доля участия которых в обороте фирмы невелика;

- В – все остальные ТМЦ, занимающие промежуточное положение между группами А и С.

Используя фильтры, предоставленные данным отчетом, можно легко отобрать ТМЦ, дающие 80% всей прибыли фирмы или 80% всей выручки по отгрузке. Для этого в списке Показатель необходимо выбрать нужный показатель, включить переключатель Показать и ввести в поле ввода значение процента.

С помощью настроек можно в отчете показать ТМЦ, дающие определенный процент показателя прибыли по отгрузке (выручки по отгрузке), и расположить их в порядке возрастания или убывания.

Колонки в отчете:

- Себестоимость продаж – себестоимость продаж ТМЦ. Себестоимость определяется в соответствии с заданной в документе отгрузки партией списания ТМЦ. Если применяется метод учета по средней себестоимости, себестоимость рассчитывается на дату отгрузки товара. В валюту управленческого учета себестоимость пересчитывается по курсу, указанному в документе отгрузки;

- Выручка по отгрузке – сумма ТМЦ, проданных по ценам отгрузки. Если отгрузка производилась не в валюте управленческого учета, пересчет производится по курсу документа;

- Прибыль по отгрузке – разница между объемом продаж (выручкой по отгрузке) и себестоимостью продаж;

- Прибыльность (%) – отношение прибыли по отгрузке к себестоимости, выраженное в процентах.

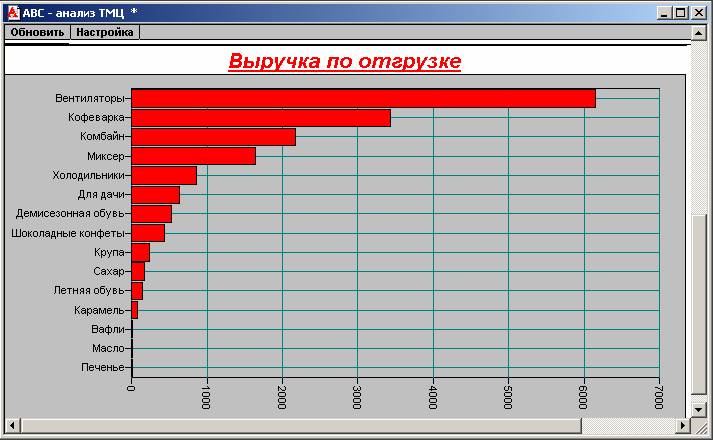

Данные в отчете представлены в виде диаграммы. Вид диаграммы (гистограмма или круговая) выбирается в реквизите Диаграмма.