Регламентные операции

К регламентным относятся документы, которые формируются один раз в месяц, в одном месяце не может быть сформировано более одного вида.

Они группируются в журнале Регламентные документы и задаются посредством выбора в меню Действия пункта Новый.

Оперативный учет

К оперативному учету относятся операции, связанные с торговлей и складом, взаиморасчеты с контрагентами, операции по банку и кассе. В журнале регламентных документов к оперативному учету относятся документы:

- Закрытие месяца (оперативный учет);

- Переоценка валюты (оперативный учет);

- Формирование книги покупок;

- Формирование книги продаж.

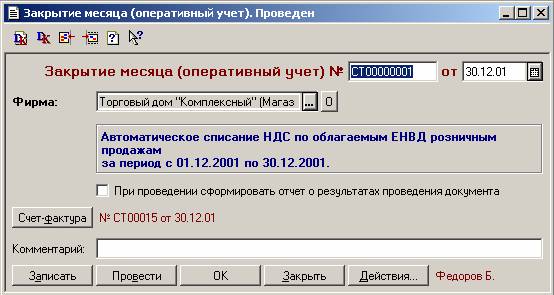

Документ Закрытие месяца (оперативный учет)

Это специальный вид документа, предназначенный для выполнения регламентного учета на предприятиях, переведенных на уплату единого налога на вмененный доход. Для создания документа необходимо выбрать в главном меню пункт Торговля и бухгалтерия, потом Регламентные операции, затем Закрытие месяца (оперативный учет).

Документ необходимо оформлять по каждой фирме последним днем месяца (в конце дня). Документы, введенные по времени позже данного документа (в пределах одного дня), будут проигнорированы.

При проведении документа производятся следующие действия:

- Определяется сумма входящего НДС по купленным ТМЦ, проданным в розничной торговле. В общей сумме розничных продаж выделяются те продажи, которые не облагаются НДС. То есть выделяются продажи, оформленные документом Отчет ККМ или Реализация (розница), в которых установлен флажок Облагается ЕНВД.

- Входящий НДС по таким продажам не может быть зачтен из бюджета, его следует вернуть (включить в себестоимость). Следует заметить, что для принятых на реализацию ТМЦ входящий НДС не включается в книгу покупок. Поэтому продажи принятых на реализацию ТМЦ не анализируются.

Если для фирмы установлен метод списания себестоимости По среднему, то рассчитанная таким образом сумма НДС целиком относится на счет 68.

Если для фирмы установлен партионный метод ведения учета (FIFO или LIFO), то рассчитанная таким образом сумма НДС разбивается по поставщикам. В разрезе каждой поставки вычисляется остаток незачтенного НДС по регистру "Книга покупок" (фактически, этот остаток на бухгалтерском счете 19). Если остаток незачтенного НДС по поставке имеется, то НДС списывается со счета 19. Если остатка нет (или он меньше суммы, подлежащей списанию), то НДС восстанавливается (доначисляется) из бюджета (в корреспонденции со счетом 68).

При проведении рассматриваемого документа имеется возможность получить печатную форму отчета о проведении документа, в которой представлены суммы подлежащего восстановлению НДС в разрезе хозяйственных операций и поставщиков ТМЦ. Для этого необходимо в документе установить флажок в поле При проведении сформировать отчет о результатах проведения документа.

Помимо этого, движения документа можно анализировать с помощью документа Отчет о бухгалтерских проводках, вызываемого из меню по кнопке Действия (в форме документа или журнала документов).

Суммы доначисленного в бюджет НДС отражаются специальной записью в Книге продаж. На основании документа Закрытие месяца (оперативный учет) предоставляется возможность выписать документ Счет-фактура выданный.