Аналитические торговые отчеты

ABC-анализ ТМЦ

АВС-анализ ТМЦ состоит в разбиении всех товаров на три группы (А, В и С) в соответствии со степенью их важности (например, в соответствии с объемом прибыли, полученной от продаж, или объема самих продаж).

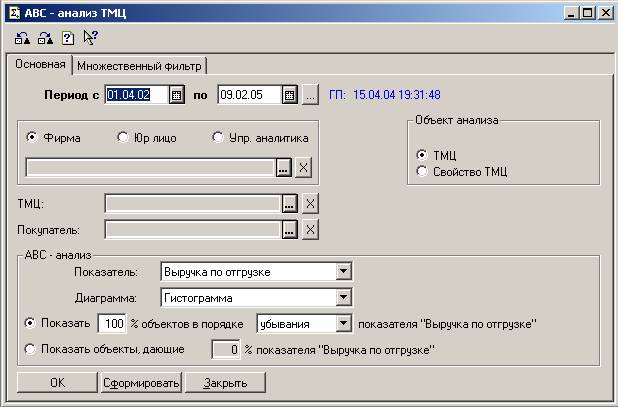

Подобное разбиение дает возможность определить номенклатуру товаров, требующую особого внимания. Этот отчет позволяет сделать сравнительный анализ таких характеристик, как сумма отгруженного ТМЦ по ценам отгрузки, величина и процент прибыли, вычисленной исходя из суммы отгрузки и себестоимости на дату отгрузки. Отчет вызывается выбором пункта меню Отчеты, потом Аналитические торговые отчеты, затем АВС-анализ ТМЦ.

Данные о прибыльности ТМЦ можно вывести в виде диаграммы и провести сравнительный анализ прибыльности различных ТМЦ в денежном выражении. Прибыльность ТМЦ рассчитывается как в абсолютном выражении (причем в любой валюте), так и в процентном отношении. С помощью параметров настройки отчета можно произвести различный отбор и группировку параметров отчета. В отчет можно отобрать информацию по конкретным ТМЦ, их группам, а также по произвольному списку (множественный фильтр).

В полях Период можно задать период продаж. Это тот период, за который анализируются продажи для расчета полученной прибыли. Все данные в отчете приводятся в валюте управленческого учета. Если список позиций номенклатуры очень большой, то рекомендуется проводить ABC-анализ по основным свойствам (например, по видам товаров – крупа, сахарный песок, конфеты и т. д.).

ABC-анализ может проводиться по различным показателям: объем продаж (выручка по отгрузке), прибыль по отгрузке и процент прибыли по отгрузке. Этот анализ строится на том принципе (закон Парето), что, как правило, 80 % от всего объема продаж (прибыли) фирмы достигается за счет не более чем 20 % товаров, и, наоборот – 80 % всех ТМЦ дают не более 20 % оборота. В связи с этим все ТМЦ можно разбить на 3 группы:

- А – ТМЦ, дающие 80 % прибыли. В такую группу попадают те товары, которые в основном определяют обороты всей фирмы;

- С – 80 % ТМЦ с наименьшей важностью, доля участия которых в обороте фирмы невелика;

- В – все остальные ТМЦ, занимающие промежуточное положение между группами А и С.