Расчеты с контрагентами

Корректировка задолженности

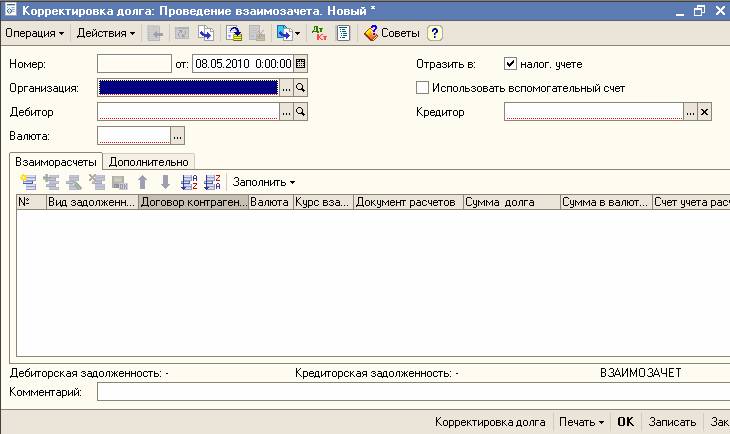

Для корректировки взаиморасчетов с контрагентами предназначен документ "Корректировка долга" (меню "Покупка" ("Продажа") › "Взаиморасчеты" › "Корректировка долга").

В данном документе предусмотрены следующие виды операции:

- Проведение взаимозачета;

- Перенос задолженности;

- Списание задолженности.

Вид операции "Списание задолженности" используется для списания долга в случае признания его безнадежным, а также в случаях, когда погашение задолженности производится не денежными средствами.

Вид операции "Перенос задолженности" используется для перерегистрации задолженности с одного контрагента для другого или с одного договора контрагента на другой.

Вид операции "Проведение взаимозачета" используется для взаимного погашения дебиторской и кредиторской задолженности одного или двух контрагентов.

Взаимозачет

В соответствии со статьями 410-412 Гражданского кодекса РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, если такой зачет не противоречит законодательству.

На практике могут встретиться случаи не только простых двусторонних зачетов (когда требования существуют только между двумя организациями, например, если по одному договору первая организация приобрела у второй оборудование, а по другому договору продала этой организации товар), но и сложных многосторонних.

Для организации отражение многостороннего взаимозачета приводит к возникновению в бухгалтерском учете записей по счетам расчетов, где в качестве контрагентов указывается не одна, а две стороны.

Флажок "Использовать вспомогательный счет" формы документа "Корректировка долга" определяет методику отражения в учете операций по зачету взаимных требований. Если он установлен, то в документе отображается специальная закладка "Вспомогательный счет", где можно указать, на какой счет и какие объекты аналитического учета следует списывать дебиторскую и кредиторскую задолженность при проведении документа ("буферный" счет; обычно в таком качестве выступает счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами"). Если флажок не установлен, то при проведении документа проводки будут формироваться без использования вспомогательных счетов с возможным дроблением сумм, указанных в табличной части документа.

Взаимозачет может проводиться в рублях или в иностранной валюте. Если взаимозачет производится в рублях, то для зачета могут использоваться задолженности по договорам в рублях и в условных единицах (с любой валютой расчетов). Если взаимозачет производится в иностранной валюте, то для зачета могут использоваться задолженности по договорам в указанной валюте и в условных единицах, валюта ведения расчетов по которым соответствует указанной валюте.

Под табличной частью документа показывается справочная информация об итоговых суммах дебиторской и кредиторской задолженности, отраженной в табличной части документа. Для проведения зачета взаимных требований необходимо, чтобы эти суммы были равны, в этом случае в правом нижнем угле документа появляется надпись "ВЗАИМОЗАЧЕТ". Если взаимозачет производится в рублях, то сравнение проводится по рублевой сумме взаимозачета. Если же зачет производится в иностранной валюте, то задолженность сравнивается по валютной сумме.

В одном документе может быть введено несколько строк по различным договорам, оформленным с контрагентом. Суммы вводятся в той валюте, которая определена, как валюта взаиморасчетов по договору с контрагентом.

С помощью кнопки "Заполнить" можно автоматически заполнить табличную часть документа всеми договорами, по которым есть остатки взаиморасчетов с контрагентом. При этом суммы в документе подбираются таким образом, чтобы после проведения документа остаток долга контрагента по договору стал нулевым.