Розничная торговля

Продажи в неавтоматизированных торговых точках (по продажной стоимости)

При оценке товаров в рознице по продажной стоимости, в неавтоматизированных торговых точках товары учитываются только в суммовом выражении.

При поступлении товаров от поставщика в неавтоматизированную торговую точку или при перемещении между неавтоматизированными торговыми точками табличные части документов могут быть "свернуты" по номенклатуре до одной строки, что позволяет указывать суммы поступления или перемещения без разбиения на номенклатурные позиции. То же относится и к операции переоценки товаров в рознице.

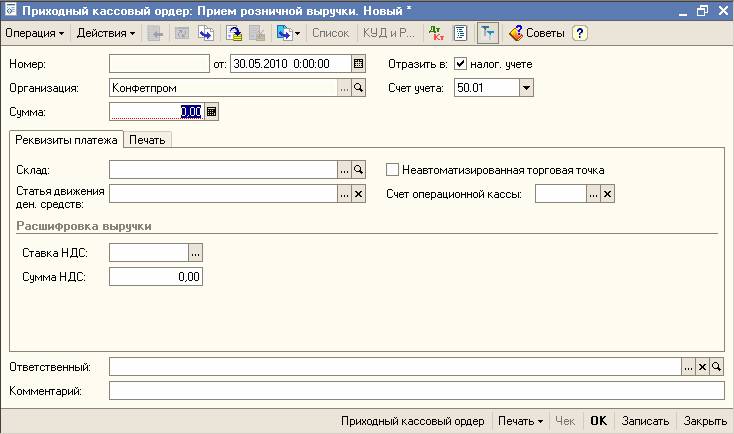

Реализация товаров отражается одновременно с оприходованием розничной выручки документом "Приходный кассовый ордер" с видом операции "Прием розничной выручки".

Для ввода выручки по нескольким ставкам НДС можно воспользоваться кнопкой "Список" командной панели документа "Приходный кассовый ордер".

При учете товаров в рознице по продажным ценам для каждой неавтоматизированной торговой точки можно задать свои счета учета доходов и расходов от реализации. Для этого нужно в форме элемента справочника "Склады (места хранения)", соответствующего складу с видом "Неавтоматизированная торговая точка", снять флаг "Определять по учетной политике организации". Это позволяет в разных торговых точках организовать учет по разным режимам налогообложения (ЕНВД и не ЕНВД).

При учете товаров в продажных ценах в конце месяца необходимо производить расчет торговой наценки – это делается автоматически при проведении документа "Закрытие месяца" регламентной операцией "Расчет торговой наценки по проданным товарам".

Замечание:

При розничной торговле комиссионным товарами независимо от вида торговой точки и способа оценки товаров в рознице комиссионные товары всегда учитываются с детализацией по номенклатуре. В случае неавтоматизированной точки с учетом в продажных ценах это означает, что в документах поступления и перемещения табличная часть с перечнем комиссионных товаров не может быть свернута. В документе поступления товаров комиссионные товары определяются видом договора, а в документе перемещения комиссионные товары указываются на отдельной закладке "Товары на комиссии". По результатам реализации комиссионных товаров вводится документ "Отчет о розничных продажах".

Для организаций, учитывающих товары в рознице по продажным ценам, в "1С:Бухгалтерии 8" предусмотрена возможность формировать товарный отчет по унифицированной форме ТОРГ-29, утвержденной постановлением Госкомстата от 25.12.1998 №132.

Товарный отчет показывает остатки на начало периода, суммы поступления товара в разрезе приходных документов, суммы расхода товара в разрезе расходных документов, остатки товара на конец периода.

В форме отчета указываются даты начала и конца периода, за который требуется сформировать отчет; номер отчета (номера товарных отчетов по складу должны нумероваться последовательно); организация, для которой формируется отчет (если организация не выбрана, то отчет будет сформирован по выбранному складу в целом); склад, по которому формируется отчет (реквизит склад является обязательным для выбора, при этом можно выбирать все типы складов: оптовый, розничный, неавтоматизированная торговая точка).