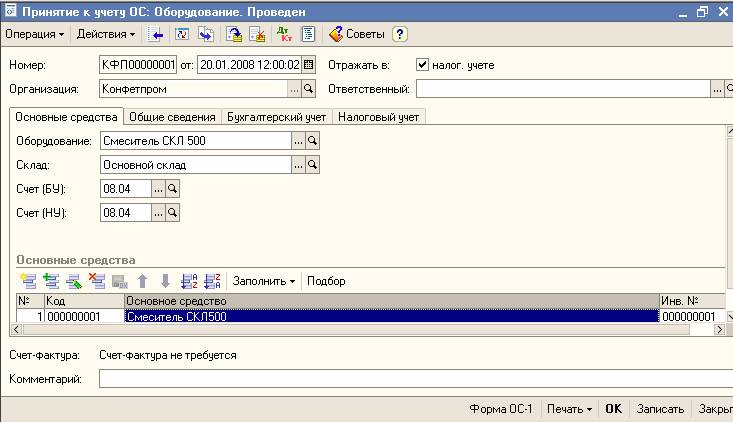

Поступление оборудования, объектов строительства, принятие к учету основных средств

Для принятия оборудования или объекта строительства к учету в качестве основного средства используется документ "Принятие к учету ОС" (меню "ОС" › "Принятие к учету ОС"). Под операцией принятия к учету основного средства подразумевается операция формирования стоимости основного средства и постановка его на учет. Одним документом может быть оформлено принятие к учету нескольких однотипных объектов основных средств.

Принятие к учету объекта основных средств может быть выполнено несколькими способами:

- Принятие к учету оборудования, не требующего монтажа. Для оформления такого вида операции в документе "Принятие к учету ОС" выбирается вид операции "Оборудование". Стоимость оборудования определяется при его списании. Если на счете 0804 "Приобретение объектов основных средств" ведется партионный учет, то стоимость каждого основного средства будет равна стоимости одной единицы оборудования согласно списываемым партиям. Операция может быть проведена по всем видам учета.

- Принятие к учету основного средства, стоимость которого формировалась из затрат, отнесенных на объект строительства. Стоимость оборудования в этом случае указывается пользователем вручную.

При принятии основного средства к учету должны быть установлены его основные учетные параметры:

- инвентарный номер в конкретной организации (устанавливается на закладке "Основные средства");

- порядок погашения стоимости в бухгалтерском учете и порядок включения стоимости в состав расходов в налоговом учете по налогу на прибыль (устанавливается соответственно на закладках "Бухгалтерский учет" и "Налоговый учет");

- счета учета стоимости основного средства, а также, при необходимости, счета учета амортизации или износа по бухгалтерскому и налоговому учету (устанавливаются на закладках "Бухгалтерский учет" и "Налоговый учет").

Эти параметры могут быть определены только при принятии к учету основного средства и не меняются в дальнейшем на протяжении всего периода учета этого основного средства в одной организации.

Помимо этих параметров, в момент принятия основного средства к учету могут быть установлены и другие параметры, например, параметры начисления амортизации или износа, способы отражения затрат по амортизации (погашению стоимости), материально-ответственное лицо, подразделение и другие. Такие параметры могут меняться в течение периода учета основного средства.

Если по правилам бухгалтерского учета объект должен быть отражен в составе материально-производственных запасов, необходимо указать номенклатуру, счет учета и склад, на котором эта номенклатура будет учитываться.

Кроме того, имеется возможность сразу погасить всю стоимость основного средства при принятии к учету. В бухгалтерском учете стоимость будет отнесена на затраты, а в налоговом – включена в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль.

Если стоимость основного средства в бухгалтерском учете не погашается или не включается в состав расходов в налоговом учете по налогу на прибыль, это также следует указать при принятии основного средства к учету.

Амортизация в дальнейшем не начисляется по основным средствам, списанным при принятии к учету, а также по основным средствам, стоимость которых не погашается.