Особенности принятия к учету основного средства при использовании УСН

Если в организации используется упрощенная система налогообложения (УСН) с объектом налогообложения "Доходы, уменьшенные на расходы", то принятые в эксплуатацию и оплаченные основные средства могут быть признаны как расходы, уменьшающие налоговую базу.

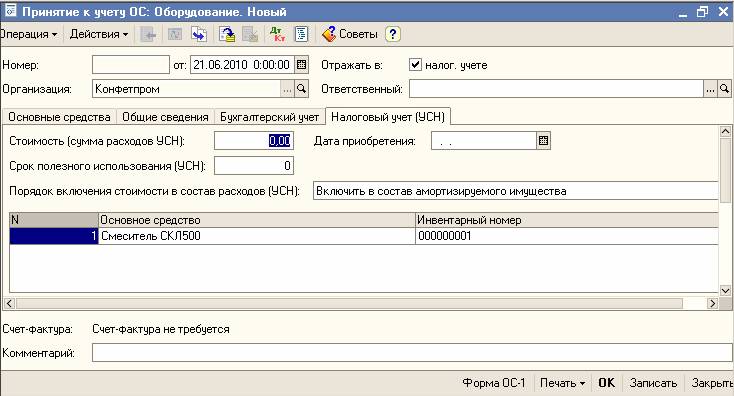

В документе "Принятие к учету ОС" на закладке "Налоговый учет (УСН)" следует указать стоимость средства для целей УСН и другие сведения об оплате основного средства.

Реквизит "Порядок включения стоимости в состав расходов (УСН)" становится видимым с 1 января 2006 года и может принимать одно из трех значений:

- "Включать в состав амортизируемого имущества" устанавливается, если основное средство признается амортизируемым имуществом в соответствии с главой 25 НК. Расходы признаются в порядке, предусмотренном п.3 ст. 346.16 НКРФ.

- "Включать в состав расходов" – устанавливается, если основное средство не признается амортизируемым имуществом в соответствии с главой 25 НК, но расходы на его приобретение могут быть приняты в соответствии с другими подпунктами п.1 ст. 346.16 (например, пп.5).

- "Не включать в состав расходов" – устанавливается, если основное средство не признается амортизируемым имуществом в соответствии с главой 25 НК, и расходы на его приобретение не могут быть признаны уменьшающими налоговую базу по единому налогу.

Признание расходов выполняется по окончании квартала регламентной операцией документа "Закрытие месяца".

Регламентные операции для налогового учета по УСН доступны при условии, что дата документа "Закрытие месяца" – последний день квартала.

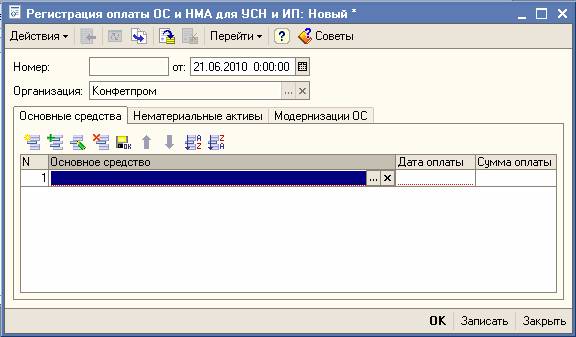

Если же основное средство к моменту ввода в эксплуатацию еще не оплачено, то на закладке "Налоговый учет (УСН)" сведения об оплате указаны быть не могут. Но эти сведения могут быть введены в информационную базу позже, после фактической оплаты основного средства, документом "Регистрация оплаты основных средств для УСН и ИП" (меню "Операции" › "Регистрация оплаты ОС и НМА для УСН и ИП").