Регистрация убытков текущего периода

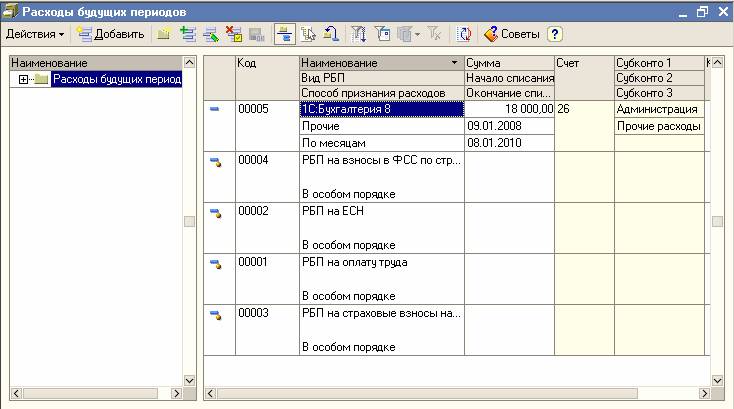

Убыток текущего года, переносимый на будущее, необходимо отразить в налоговом учете ручной проводкой в дебет счета 97.11 "Убытки прошлых лет". Убыток каждого года фиксируется отдельной записью в справочнике "Расходы будущих периодов" (меню "Предприятие" › "Доходы и расходы" › "Расходы будущих периодов"), который используется в качестве субконто к указанному счету налогового учета.

При этом указываются следующие реквизиты:

- наименование – краткое описание периода образования убытка;

- вид РБП (расходов будущих периодов) – "Прочие";

- способ признания расходов – "В особом порядке";

- сумма – списываемая сумма;

- начало списания – дата начала списания убытка (если убыток за 2005 год, то следует указать 01.01.2006);

- окончание списания – дата окончания списания этого убытка (начало списания плюс 9 лет, согласно действующему законодательству);

- счет БУ и аналитика БУ – не указывать;

- счет НУ и аналитика НУ – не указывать;

На этом же счете должны быть зафиксированы временные разницы в оценке активов, с помощью проводки в дебет счета 97.11 по виду учета ВР на сумму убытка с минусом.

Далее необходимо "перевести" отложенный налоговый актив "Убыток текущего периода" в отложенный налоговый актив "Расходы будущих периодов". Это делается с помощью проводки с кредита счета 09 с аналитикой "Убыток текущего периода" в дебет счета 09 с аналитикой "Расходы будущих периодов".