Регламентные операции для бухгалтерского и налогового учета

Задание порядка переделов вручную.

В этом случае в качестве модели последовательного этапа производства воспринимается каждое подразделение и все связанные с ним номенклатурные группы.

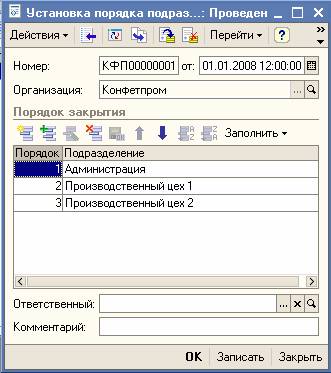

Задается порядок подразделений с помощью документа "Установка порядка подразделений для закрытия счетов" (меню "Предприятие" › "Учетная политика" › "Установка порядка подразделений для закрытия счетов"). Устанавливаемый порядок начинает действовать с даты документа.

Для просмотра действующего порядка можно воспользоваться меню "Предприятие" › "Учетная политика" › "Порядок подразделений для закрытия счетов".

Автоматическое определение порядка переделов.

В этом случае в качестве модели последовательного этапа производства (передела) принимаются все комбинации подразделений и номенклатурных групп.

При расчете порядка переделов производится анализ затрат и выпуска по каждому переделу. Первый номер устанавливается тем переделам, затраты которых не производились, т.е. не выступали в качестве выпуска в других пределах. Второй номер устанавливается тем переделам, затраты которых были выпущены на первом переделе, т.е. выступали в качестве выпуска. И т.д.

Расчет затрат встречного выпуска и себестоимости продукции, списанной на собственные нужды.

В некоторых случаях могут возникнуть ситуации "закольцованности":

- выпуск встречных услуг производственными подразделениями друг другу;

- списание продукции, выпущенной производственным подразделением, на собственные нужды этого же подразделения.

В таких случаях порядок переделов определяет пользователь. В регистре сведений "Встречный выпуск продукции, услуг" (меню "Предприятие" – "Учетная политика" – "Встречный выпуск продукции, услуг") указывается, выпуск какой продукции в каком подразделении и по какой номенклатурной группе требует пересчета себестоимости другого передела, так как в этом переделе выпущенная продукция выступала в качестве затраты. Способ расчета себестоимости встречного выпуска продукции и услуг устанавливается для конкретной организации и периода действия.

Замечание:

Для корректного расчета себестоимости встречного выпуска стоимость списания материально-производственных затрат должна рассчитываться по методам ФИФО или ЛИФО, а для расчета себестоимости производства использоваться автоматическое определение порядка переделов.

Расчет себестоимости продукции, полуфабрикатов, работ и услуг по прямым затратам производства.

Согласно порядку переделов перебираются все обороты счетов, отражающих прямые расходы основного и вспомогательного производства (20.01, 23 в бухгалтерском учете и 20.01.1 и 23.01 в налоговом учете). Сумма затрат каждого передела включается в себестоимость выпуска, если выпуск состоит из одной номенклатурной позиции. Если выпуск состоит из нескольких номенклатурных позиций, то сумма затрат распределяется на себестоимость выпуска передела в пропорции с плановыми ценами. С помощью корректирующих проводок этот расчет отражается в учете.

Для того чтобы автоматический расчет получился корректным, производственная деятельность каждого передела должна быть отражена в виде производственных затрат (документ "Требование накладная") с одной стороны и выпуска готовой продукции (документ "Отчет производства за смену", меню "Производство" › "Отчет производства за смену") и остатков незавершенного производства (документ "Инвентаризация незавершенного производства", меню "Производство" › "Инвентаризация незавершенного производства") с другой стороны. Если этот принцип будет нарушен, то документ "Закрытие месяца" выдаст сообщение об отсутствии базы распределения производственных расходов, и себестоимость будет рассчитана некорректно.