Регламентные операции для бухгалтерского и налогового учета

Корректировка плановой стоимости продукции и полуфабрикатов до фактической стоимости.

Поступление и списание продукции и полуфабрикатов, произведенных в текущем отчетном периоде, отражается по плановым ценам. Поэтому после расчета фактической себестоимости производства необходимо отразить поступление и списание продукции и полуфабрикатов по фактической стоимости. Для этого создаются корректирующие проводки.

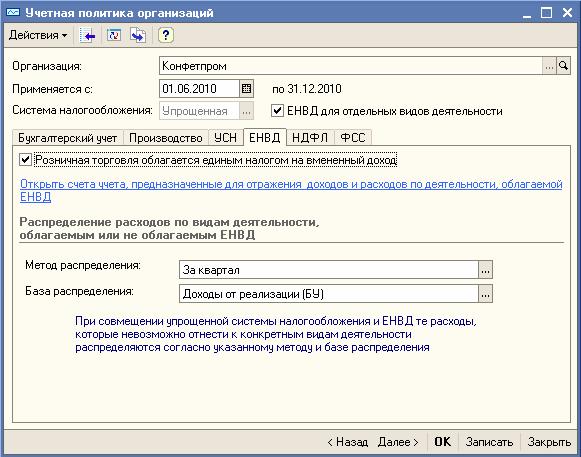

Распределение расходов по видам деятельности (не ЕНВД/ЕНВД).

Данная операция выполняется только в случае, когда помимо использования общего режима налогообложения, часть видов деятельности организации подпадает под обложение ЕНВД.

Косвенные расходы, которые не могут быть непосредственно отнесены на конкретный вид деятельности, отражаются на статьях затрат с признаком "Расходы распределяются". При закрытии периода и проведении регламентных операций "Закрытие 20.23.25.26 счетов и корректировка себестоимости выпуска" и "Закрытие 44 счета" такие расходы распределяются по видам деятельности (ст. 272 НК РФ) либо пропорционально доходам от реализации и внереализационным доходам, либо пропорционально только доходам от реализации – в зависимости от установок учетной политики.

Если в учетной политике указан метод "Нарастающим итогом с начала года", то распределение расходов производится нарастающим итогом с начала года пропорционально доходам с начала года. Если указан метод "За месяц", то распределение расходов производится за текущий месяц пропорционально доходам за месяц.

Порядок отнесения в состав расходов, уменьшающих базу налога на прибыль, распределяемых косвенных расходов отличается в бухгалтерском и в налоговом учете. Разницы возникающие в результате распределений косвенных расходов по видам деятельности признаются постоянными и автоматически отражаются в учете при проведении регламентных операций, указанных выше.

Суммы расходов, которые по результатам распределения отнесены к деятельности, облагаемой ЕНВД, выбывают из налогового учета с помощью списания в дебет счета налогового учета ЕН "Расходы, относящиеся к деятельности, облагаемой ЕНВД".

Нормирование расходов на рекламу.

Данная операция используется в отношении расходов на рекламу, которые, согласно п. 4 статьи 264 НК РФ, признаются для целей налогообложения в размере, не превышающем 1 процента выручки от реализации.

Расходы на рекламу, которые подлежат нормированию, учитываются на налоговых счетах учета косвенных расходов по статьям затрат с видом "Расходы на рекламу (нормируемые)".

При нормировании расходы на рекламу, признаваемые для целей налогообложения согласно п.4 статьи 246 НК РФ, списываются в дебет налогового счета 90.07 "Расходы на продажу" или 90.08 "Управленческие расходы" (счет списания зависит от счета, на котором отражены расходы).

По сумме расходов на рекламу сверх нормы признается постоянная разница.