Регламентные операции по учету НДС

Регистрация счетов-фактур на суммовые разницы при расчетах в условных единицах

С 01.01.2007 года, в связи с изменениями методики учета расчетов в условных единицах (ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" утверждено Приказом Минфина РФ №154н от 27.11.2006г.), для целей НДС учитываются только положительные суммовые разницы при начислении (как дополнительные суммы, связанные с оплатой в соответствии со ст. 162 НК РФ). Отрицательные суммовые разницы не могут корректировать выручку от реализации. На положительные суммовые разницы выписываются отдельные счета-фактуры.

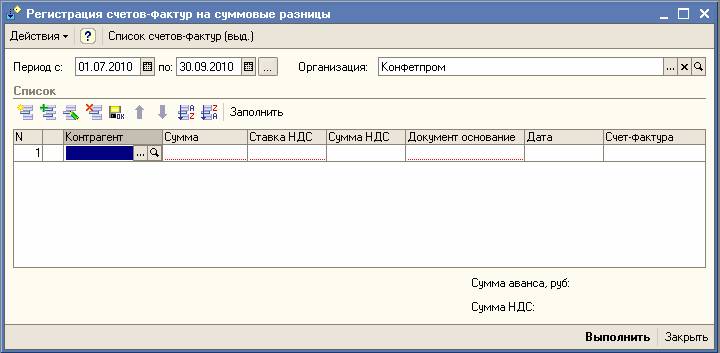

Счета-фактуры на суммовые разницы можно сформировать и зарегистрировать в подсистеме учета НДС вручную, указав в документе "Счет-фактура выданный" соответствующий вид "На суммовую разницу". Однако для этой цели предпочтительнее использовать обработку "Регистрация счетов-фактур на суммовые разницы".

Регистрация счетов-фактур может производиться в конце налогового периода или оперативно (за указанный промежуток времени).

По кнопке "Заполнить" табличная часть формы автоматически будет заполнена данными о начисленном НДС, которые были сформированы при проведении документов расчетов.

После выверки данных, размещенных в табличной части документа (а при необходимости – и их корректировки), по кнопке "Выполнить" производится формирование счетов-фактур на суммовые разницы и их проведение в информационной базе.

По кнопке "Список счетов-фактур (выд.)" можно просмотреть счета-фактуры на суммовые разницы, зарегистрированные по выбранной организации за указанной период. Просмотреть список счетов-фактур можно как перед формированием отчета, так и после (ознакомиться со списком сформированных счетов-фактур).