Настройка учета в торговом предприятии

Учетная политика при расчете налогов

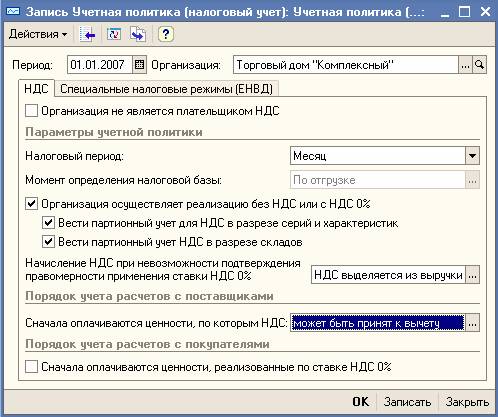

Информация об учетной политике предприятия, применяемой для целей налогообложения, хранится в регистре сведений Учетная политика (налоговый учет).

Для ввода и редактирования информации регистр сведений открывается из меню Сервис › Настройка учета › Учетная политика (налоговый учет). Информация заполняется в отдельном диалоговом окне.

Регистр сведений является периодическим. Период – месяц, что равно минимальному налоговому периоду по НДС.

Учетная политика для целей налогообложения задается отдельно для каждой организации, входящей в состав торгового предприятия.

В регистр вводятся следующие сведения об учетной политике для налогообложения:

- Момент определения налоговой базы НДС – даты реализации. До 2006 года в соответствии с п. 1 ст. 167 НК РФ налогоплательщик определяет дату реализации товаров, работ, услуг одним из двух способов: по мере отгрузки и предъявления покупателю расчетных документов либо по мере поступления оплаты. Начиная с 01.01.2006 года, метод определения налоговой базы устанавливается "по отгрузке" и не может быть изменен.

- Наличие операций без НДС или с НДС 0% – флаг устанавливается в том случае, если у организации осуществляются как операции, облагаемые НДС по "обычным" ставкам, так и операции, не облагаемые НДС, и/или операции, по которым применяется ставка НДС 0% (либо такие операции планируется осуществлять в обозримом будущем).

- Списание товаров для целей налогового учета в части учета НДС всегда ведется по принципу ФИФО. При этом партионный учет в части НДС может вестись с учетом характеристик номенклатуры и складов.

Для целей учета ЕНВД рассматриваются два случая: учет ЕНВД в розничной торговле и оказание услуг по видам деятельности, облагаемым ЕНВД.

При этом считается, что розничная торговля в организации облагается ЕНВД полностью. Если розничная торговля организации облагается ЕНВД, то в документах отпуска товаров снимается флаг Учитывать НДС, а в документах поступления устанавливается флаг НДС включается в стоимость. Документами отпуска товаров при розничной торговле являются документы Отчет о розничных продажах и Чек. Документами поступления являются Поступление товаров и услуг, Поступление товаров и услуг в неавтоматизированную торговую точку, Возврат поставщику и Возврат поставщику из неавтоматизированной торговой точки.

Если организация является плательщиком ЕНВД, то при добавлении услуги в документы оптовой торговли (Заказ покупателя, Корректировка заказа покупателя, Реализация товаров и услуг, Возврат товаров от покупателя) ставка НДС для услуги заполняется значением Без НДС.

Документы (строки документов), выписанные по ЕНВД, специализированным образом отражаются в подсистеме учета НДС.