Исчисление налогов и взносов с заработной платы

Исчисление ЕСН и страховых взносов в ПФР

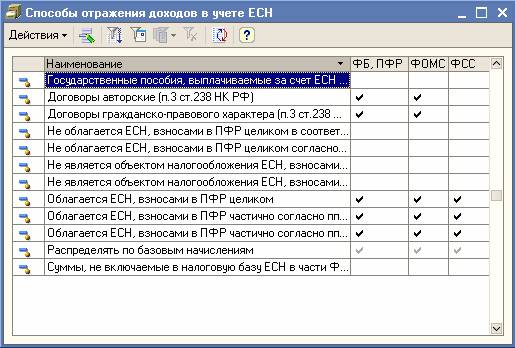

Классификация доходов ЕСН

Исходя из положений 24 главы НК РФ и потребностей при заполнении регламентированной отчетности, в прикладном решении принята следующая классификация доходов:

- не является объектом налогообложения ЕСН согласно п. 1 ст. 236 НК РФ;

- не является объектом налогообложения ЕСН согласно п. 3 ст. 236 НК РФ (отражается отдельной строкой в отчетности);

- не облагается ЕСН целиком согласно пп. 1-12 ст. 238 НК РФ (кроме пособий за счет ФСС);

- государственные пособия, выплачиваемые за счет ЕСН в части ФСС (отражается отдельной строкой в отчетности);

- облагается частично согласно пп. 15 п. 1 ст. 238 НК РФ (материальная помощь);

- договоры гражданско-правового характера (п. 3 ст. 238 НК РФ);

- договоры авторские (п. 3 ст. 238 НК РФ);

- облагается ЕСН целиком.

Дополнительно для начислений, рассчитываемых на основании некоторой расчетной базы и не имеющих собственных оснований для классификации с точки зрения налогообложения ЕСН, в прикладном решении реализована возможность определения порядка налогообложения ЕСН сумм этих начислений на основании учета начислений, составляющих их расчетную базу, то есть распределение по базовым начислениям.

Классификация доходов реализована в виде нерасширяемого справочника Способы отражения зарплаты в учете ЕСН с предопределенными элементами (меню Предприятие › Классификаторы › Доходы ЕСН интерфейса Расчет зарплаты сотрудников организаций).

Коды доходов указываются для каждого вида расчетов, представляющего собой начисление, из списков Основные начисления организаций и Дополнительные начисления организаций (меню Предприятие › Настройка расчета зарплаты).

Исчисление ЕСН и взносов в ПФР ведется по всем доходам физического лица, начисленным ему как сотруднику организации, нарастающим итогом с начала налогового периода.

При исчислении ЕСН поддерживается:

- Применение регрессивных шкал ставок ЕСН и тарифов страховых взносов.

- Применение льгот по пп. 1 п. 1 ст. 239 НК РФ по данным об инвалидности сотрудников организации.

Данные об инвалидности физических лиц попадают в список, который может быть вызван по команде меню Налоги – Сведения об инвалидности физлиц.

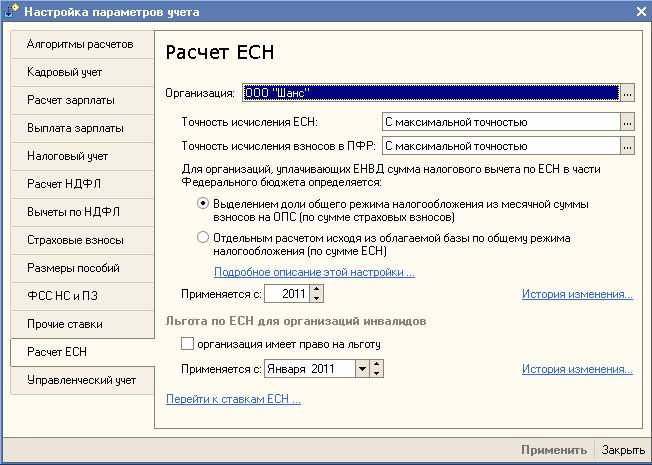

В случае если организация уплачивает ЕНВД, облагаемая база взносов в ПФР превышает облагаемую базу для ЕСН и в качестве вычета принимается часть взносов в ПФР, соответствующая деятельности, облагаемой налогом на прибыль. Выделить эту часть можно двумя способами. Выбор способа производится в форме настроек учетной политики по ЕСН, вызываемой из меню Сервис › Параметры учета закладки Расчет ЕСН.

В окне можно выбрать точность исчисления ЕСН и исчислять его в рублях, рублях и копейках либо с точностью до пятого знака.