Регистры учета хозяйственных операций

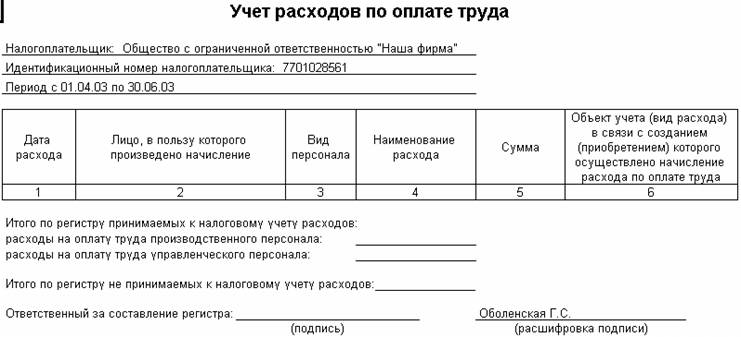

Регистр учета расходов по оплате труда

Регистр формируется для обобщения информации о составе и размере расходов на оплату труда в понимании статьи 255 НК РФ. В регистр не включаются расходы но добровольному страхованию, предусмотренные в подпункте 16 статьи 255 НК РФ.

Порядок формирования регистра.

Регистр вызывается из меню "Налоговый учет – Регистры учета хозяйственных операций – Регистр учета расходов по оплате труда".

Формируется по проводкам с кредита счетов Н14 "Расходы на оплату труда" и Н04.10 "Расходы будущих периодов на оплату труда", принадлежащих отчетному периоду. По кредиту счета Н04.10 отражаются расходы будущих периодов, которые включены в состав расходов текущего периода. Кредит счета Н04.10 обслуживается регламентной операцией "Учет расходов будущих периодов на оплату труда" (документ "Регламентные операции по налоговому учету").

Состав показателей регистра.

"Дата расхода" – дата осуществления (начисления или выплаты) расхода, связанного с оплатой труда для конкретного сотрудника. Значение показателя – это дата проводки.

"Лицо, в пользу которого произведено начисление" – физическое лицо, которому произведено начисление расхода на оплату труда. Для заполнения этого показателя используется значение субконто "Сотрудники" проводки.

"Вид персонала" – определяется по субсчету счета Н14 "Расходы на оплату труда", указанной в проводке, в случае расходов будущих периодов вид персонала определяется по принадлежность сотрудника к виду персонала:

- АУП;

- Прочие.

Показатель принимает значение "АУП" если расходы на оплату труда отражены по кредиту счета Н14.01 "Расходы по сотрудникам, не связанным с производственной деятельностью". Если строка регистра сформирована по данным проводки с кредита счета Н04.10, то вид персонала определяется подразделением к которому относится сотрудник.

"Наименование расхода" – подпункт статьи 255 НК РФ, на основании которого признан начисленный расход (оплата труда, премии, начисления стимулирующего и (или) компенсирующего характера, и др.). Значение показателя берется из субконто "Виды начислений по оплате труда". В случае расходов будущих периодов наименование расхода – это значение одноименного реквизита статьи расходов будущих периодов, который указывается на закладке "Налоговый учет". Статья расходов будущих периодов является элементом справочника "Расходы будущих периодов", на счете Н04.10 ведется аналитический учет по таким статьям.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

"Сумма" – сумма расходов на оплату труда, принятых к налоговому учету. Значение показателя -сумма проводки.

"Объект учета (вид расхода), в связи с созданием (приобретением) которого произведено начисление расхода по оплате труда" – объект учета и вид расхода, с которым связаны расходы на оплату труда. Произведенное начисление расхода на оплату труда, имеет отношение к созданию, приобретению объектов учета или осуществлению расходов, указанных в данном реквизите.

Значение показателя определяется по счету дебета в проводки объектам аналитического учета к нему.

"Итого за период заполнения регистра" – итоговая сумма расходов на оплату труда по всем работникам (в разрезе вида персонала) за отчетный период данного регистра. В связи с тем, что возможны два варианта вида персонала, то итоги отражаются двумя строками:

- Расходы на оплату труда управленческого персонала – это сумма показателей "Сумма" данного регистра, у которых в той же строке показатель "Вид персонала" имеет значение "АУП".

- Расходы на оплату труда производственного персонала – сумма показателей "Сумма" не относящихся к расходам на оплату труда управленческого персонала.

Расходы на оплату труда, которые не принимаются налоговому учету, отражаются отельной строкой.