Оптовая торговля

Возврат товаров от покупателя

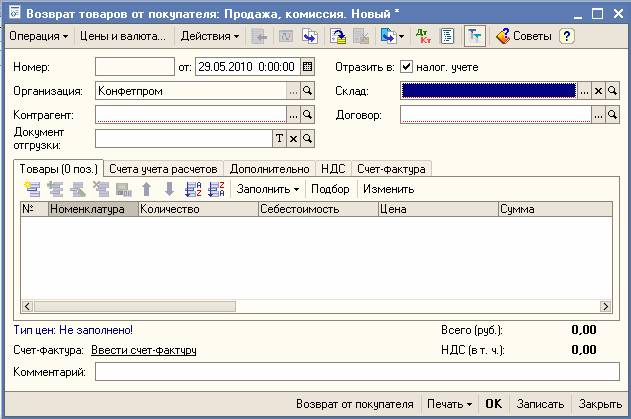

Возврат товаров, отгруженных ранее покупателю, в "1С:Бухгалтерии 8" отражается документом "Возврат товаров от покупателя" (меню "Продажа" › "Возврат товаров от покупателя") с видом операции "Продажа, комиссия".

Возврат товаров может оформляться для покупателя или комиссионера. Вид произведенной операции – возврат купленного товара или товара, переданного на комиссию, определяется видом договора с контрагентом, указанным в документе. Если выбран вид договора "С покупателем", то оформляется операция возврата товаров покупателем. Если выбран вид договора "С комиссионером", то оформляется операция возврата товаров комиссионером.

Возврат товаров может оформляться как на розничный, так и на оптовый склад. Возврат товаров для склада вида "Неавтоматизированная торговая точка" не предусмотрен. Товар в неавтоматизированную торговую точку поступает только в результате перемещения с оптового или розничного склада. Продажа товаров с розничной торговой точки осуществляется с помощью документа "Отчет о розничных продажах" без указания конкретного покупателя.

Возврат от покупателя можно оформлять на основании документа, по которому товар отгружался покупателю. Тогда при вводе на основании документа реализации наследуется вид операции, определенный в документе реализации. При заполнении копируется состав документа. Возврат от покупателя можно оформлять без документа основания. Тогда по кнопке "Заполнить" можно произвести заполнение табличной части документа товарами, реализованными по документу отгрузки.

С 01.01.2006 года возврат товаров от покупателя может быть отражен в книге покупок с указанием счета-фактуры реализации (если покупатель не принял на учет товар, или не является плательщиком НДС), либо счета-фактуры, полученного от покупателя, возвратившего товар. На закладке "НДС" документа "Возврат товаров от покупателя" определяется методика отражения возвратов (в книге покупок, или книге продаж) и "Счет учета НДС" (при отражении возврата в книге покупок).

Замечание:

В соответствии с письмом Минфина от 07.03.2007 №03-07-15/29 возврат товаров от покупателя отражается в книге покупок с указанием счета-фактуры реализации, либо счета-фактуры, полученного от покупателя, являющегося налогоплательщиком НДС, вернувшего принятый у него на учет товар.

Если на закладке "НДС" установлен флаг "Поставщику выставляется счет-фактура на возврат", из формы документа можно зарегистрировать документ "Счет-фактура полученный" двойным щелчком по гиперссылке "Ввести счет-фактуру". При этом возврат товаров от покупателя может быть отражен только в книге покупок.