Операции с тарой

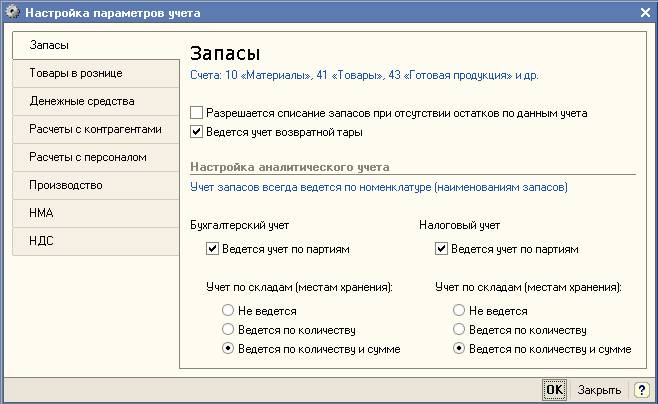

Признак использования возвратной тары устанавливается в форме "Настройка параметров учета" (меню "Предприятие" › "Настройка параметров учета"). На закладке "Запасы" можно отключить автоматический контроль отрицательных остатков товаров и других запасов.

"1С:Бухгалтерия 8" различает два вида возвратной многооборотной тары:

- возвратная (несобственная) тара – это тара, которая в дальнейшем должна быть возвращена поставщику; такая тара числится на балансе предприятия по залоговой стоимости до момента ее возврата поставщику;

- возвратная (собственная) тара – тара, которая отдается покупателю и которую он должен вернуть.

Рассмотрим операции с первым видом тары – с возвратной (несобственной) тарой.

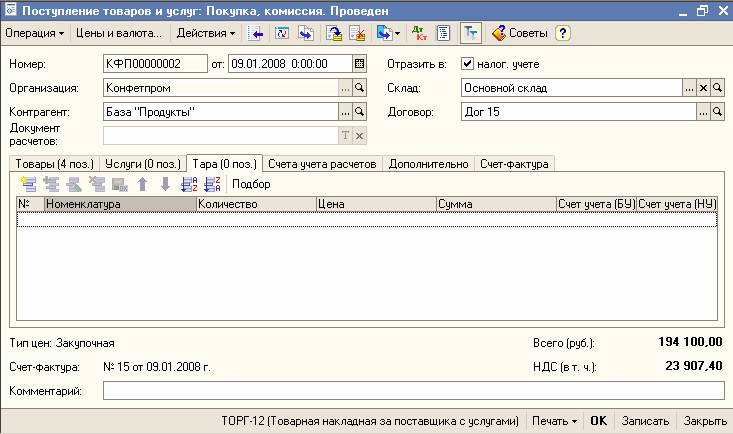

Поступление такой тары оформляется документом "Поступление товаров и услуг" (меню "Покупка" › "Поступление товаров и услуг"), где на закладке "Тара" указывается тара, выбираемая из справочника "Номенклатура", группа "Тара", залоговая стоимость тары.

Учет НДС по такой таре не ведется. Для бухгалтерского учета следует указывать счет 10.04 "Тара и тарные материалы" или 41.03 "Тара под товаром и порожняя", по налоговому учету (по налогу на прибыль) такая операция проводится по аналогичным счетам.

В бухгалтерском учете на сумму залоговой стоимости тары возникает долг перед поставщиком. Счет учета расчетов с поставщиком по таре указывается на закладке "Счет учета расчетов" в поле "Счет учета расчетов с поставщиком по таре". Рекомендуется использовать счет 76.05 "Расчеты с прочими поставщиками и подрядчиками".

Аналогичным образом можно оформить поступление такого вида тары документом "Авансовый отчет", заполнив закладку "Тара".

Возврат тары оформляется документом "Реализация товаров и услуг" (меню "Продажа" › "Реализация товаров и услуг"). Закладки "Тара" и "Счета учета расчетов" этого документа заполняются аналогичным образом.

Теперь рассмотрим операции со вторым видом тары – с возвратной (собственной) тарой. Операции с этим видом тары оформляются теми же самыми документами: отпуск тары покупателю оформляется документом "Реализация товаров и услуг", возврат тары оформляется документом "Поступление товаров и услуг". Главное отличие заключается в использовании другого счета учета расчетов с контрагентом.

Тара, которая нами передается покупателю с условием возврата, указывается на закладке "Тара". Сумма НДС для такой тары также не вводится. Операция отражается и в налоговом учете по налогу на прибыль.

Счет учета тары указывается на закладке "Тара", а счет учета расчетов по таре – на закладке "Счет учета расчетов" в поле "Счет учета расчетов по таре". Для учета тары рекомендуется использовать счета 41.03 "Тара под товаром и порожняя" или 10.04 "Тара и тарные материалы", для учета расчетов с контрагентом – счет 76.06 "Расчеты с прочими покупателями и заказчиками". Такая модель учета позволяет видеть в бухгалтерском учете общую сумму задолженности по несобственной возвратной таре на счете 76.05 "Расчеты с прочими поставщиками и подрядчиками", а по собственной возвратной таре – на счете 76.06 "Расчеты с прочими покупателями и заказчиками".

Замечания:

Если тара продается покупателю без условий возврата, то ее реализация аналогична реализации товаров. Такая тара не требует обособленного учета. В документе "Реализация товаров и услуг" такая тара указывается на закладке "Товары".

Приобретение тары у производителя тары для отгрузки в ней продукции с точки зрения учета ничем не отличается от приобретения товаров. Информация о такой таре заносится вместе с информацией о товарах в табличную часть документа "Поступление товаров и услуг" на закладке "Товары". В этом случае указывается стоимость тары, сумма НДС.