Регистры формирования отчетных данных

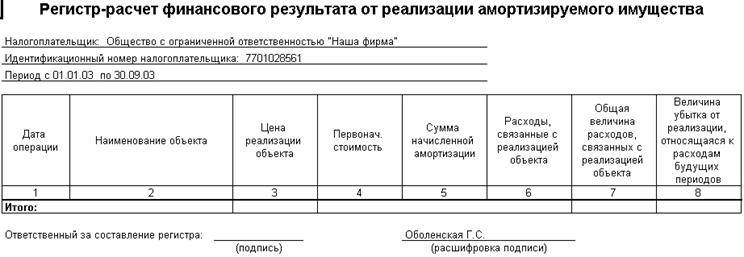

Состав показателей регистра.

"Дата операции" – дата реализации объекта амортизируемого имущества.

"Наименование объекта" – наименование и инвентарный номер реализуемого объекта основных средств или нематериальных активов.

"Цена реализации объекта" – выручка от реализации объекта амортизируемого имущества, признаваемая в качестве дохода в соответствии с требованиями главы 25 НК РФ. Рассчитывается как кредитовый оборот по счету Н06.05 "Выручка от реализации основных средств", для объекта основных средств или по счету Н06.06 "Выручка от реализации нематериальных активов" для объекта нематериальных активов. Итоговое значение показателя используется для заполнения строки 060 приложения №1 к листу 02 декларации.

"Первоначальная стоимость" – первоначальная стоимость реализуемого объекта амортизируемого имущества с учетом изменений первоначальной стоимости, предусмотренных Налоговым кодексом. Первоначальная стоимость объекта амортизируемого имущества, принятого к налоговому учету, отражается по дебету счета Н05.01 "Первоначальная стоимость основных средств", для объекта основных средств или по счету Н05.03 "Первоначальная стоимость нематериальных активов" для объекта нематериальных активов. При списании объекта основных средств или нематериальных активов формируется проводка, которая списывает первоначальную стоимость. Значение показателя – это сумма списанной первоначальной стоимости, которая определяется как кредитовый оборот по счету Н05.01 или Н05.03.

"Сумма начисленной амортизации" – сумма амортизации по соответствующему объекту, начисленная на дату его реализации. В течение строка эксплуатации объекта амортизируемого имущества суммы начисленной амортизации накапливаются по кредиту счета Н05.02 "Сумма начисленной амортизации основных средств" для объекта основных средств или по счету Н05.04 "Сумма начисленной амортизации нематериальных активов" для объекта нематериальных активов. При реализации объекта списывается накопленная амортизация, т.е. формируется проводка в дебет одного из указанных счетов на сумму амортизации, начисленной на день его реализации. Таким образом значение показателя – это дебетовый оборот по счету Н05.02 или Н05.04.

"Расходы, связанные с реализацией объекта" – суммы расходов, связанных с реализацией конкретного объекта. Например, демонтаж реализуемого объекта. Сумма расходов, связанных с реализацией объекта, рассчитывается как разность значений показателя графы 7 "Общая величина расходов, связанных с реализацией объекта" и суммы остаточной стоимости соответствующего объекта амортизируемого имущества, которая определяется как разность граф 4 "Первоначальная стоимость" и 5 "Сумма начисленной амортизации".

"Общая величина расходов, связанных с реализацией объекта" – сумма остаточной стоимости реализуемого объекта и сумма расходов, связанных с его реализацией. При реализации объекта амортизируемого имущества сумма остаточной стоимости и сумма расходов, связанных с его реализацией относятся проводками в дебет счета Н07.07 "Остаточная стоимость реализованных основных средств и расходы, связанные с их реализацией", для объекта основных средств или счета Н07.08 "Остаточная стоимость реализованных нематериальных активов и расходы, связанные с их реализацией" для объекта нематериальных активов. Таким образом, общая величина расходов – это дебетовый оборот по счету Н07.07 или Н07.08.

"Величина убытка от реализации, относящаяся к расходам будущих периодов" – формируется в соответствии с требованиями статьи 268 НК РФ в случае превышения суммы расходов, связанных с реализацией объекта, над суммой выручки от реализации данного объекта.

Величина убытка, понесенного при реализации объекта амортизируемого имущества, определяется как положительная разность значений графы 7 "Общая величина расходов, связанных с реализацией объекта" и графы 3 "Цена реализации объекта".

Общая величина убытка за отчетный период, понесенного в результате реализации объектов основных средств и нематериальных активов, рассчитывается как сумма убытка по каждому объекту и отражается в регистре как итог по данному показателю и используется при заполнении одной из строк приложения 2 к листу 2 декларации по налогу на прибыль.