Группа Прочие справочники бух. учета.

Подгруппа прочих справочников бухгалтерского учета состоит из следующих пунктов:

- Движения денежных средств;

- Статьи затрат на производство;

- Статьи общепроизводственных затрат;

- Статьи общехозяйственных затрат;

- Статьи затрат обслуживающих производств;

- Статьи издержек обращения;

- Статьи коммерческих расходов;

- Статьи расходов на продажу;

- Ценные бумаги;

- Бланки строгой отчетности;

- Прочие расходы и доходы;

- Резервы предстоящих расходов;

- Расходы будущих периодов;

- Доходы будущих периодов;

- Прочие объекты учета.

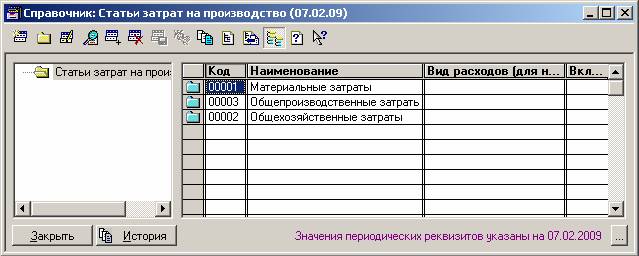

Справочник Статьи затрат на производство

Справочник предназначен для учета затрат на производство продукции, выполнения работ, оказания услуг в разрезе отдельных статей затрат и используется для аналитического учета на счетах 20 (основное производство) и 28 (брак в производстве). Он вызывается из пункта Статьи затрат на производство группы Прочие справочники бух. учета меню Справочники.

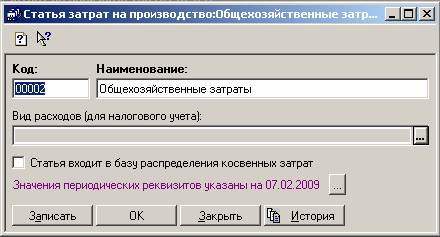

Этот справочник имеет трехуровневую структуру (т. е. статьи затрат в справочнике можно объединять в произвольные группы и подгруппы). Перечень (список) статей затрат в справочнике формируется организацией самостоятельно с любой степенью детализации. Каждый элемент данного справочника описывается значениями реквизита Наименование, в котором указывается конкретная статья аналитического учета. Следует обратить особое внимание на отметку в реквизите Вкл. Отмеченные статьи затрат входят в базу распределения косвенных расходов, т. е. по этим статьям будут списываться остатки счетов 25 (общепроизводственные расходы) и 26 (общехозяйственные расходы) в дебет счета 20 (основное производство).

Внимание!

При использовании метода "Директ-костинг" затраты, отнесенные на счет 26 (общехозяйственные расходы), списываются в дебет счета 90.8 (управленческие расходы).

С введением налогового учета появился реквизит Вид расхода (для налогового учета), значение которого выбирается из списка:

- Оплата труда;

- Материальные расходы;

- Амортизация;

- Добровольное и обязательное страхование;

- ЕСН;

- Налоги и сборы;

- Пользование правами на результаты интеллектуальной деятельности;

- Расходы на командировки;

- Представительские расходы;

- Расходы на рекламу;

- Информационные услуги;

- Ремонт основных средств;

- Гарантийный ремонт и обслуживание;

- Изучение конъюнктуры рынка;

- Подготовка и переподготовка кадров;

- Охрана имущества;

- Услуги по управлению;

- Аудиторские услуги;

- Предоставление работников сторонними организациями;

- Освоение природных ресурсов;

- Социальная защита инвалидов;

- Другие расходы, принимаемые для целей налогообложения;

- Не принимаемые для целей налогообложения.

Выбор значения из списка производится в диалоговом окне, появляющемся при нажатии на кнопку Изменить панели инструментов справочника. Выбранное значение влияет на формирование регистров налогового учета и на формирование декларации налога на прибыль.

При установленном флажке Статья входит в базу распределения косвенных затрат данная статья включается в упомянутую базу.