Учет услуг сторонних организаций

Для отражения в бухгалтерском учете услуг сторонних организаций в типовой конфигурации предназначен документ "Услуги сторонних организаций".

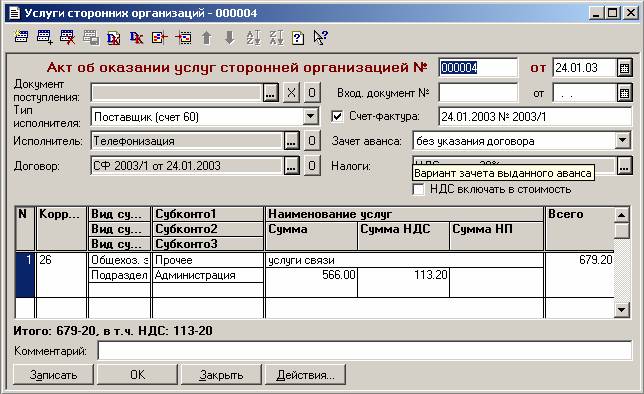

Форма диалога документа имеет следующий вид:

Реквизит "Тип исполнителя" определяет, по какому счету будут отражены расчеты с исполнителем:

- Поставщик (счет 60);

- Прочий кредитор (счет 76).

В табличной части документа вводится перечень оказанных услуг, а также информация, необходимая для формирования бухгалтерских проводок.

В графе "Корр. счет" выбором из плана счетов указывается счет учета затрат, на который будут отнесены оказанные услуги.

Графы "Вид. субконто 1", "Вид. субконто 2" и "Вид. субконто 3" заполняются автоматически наименованиями видов субконто, по которым ведется аналитический учет на выбранном корреспондирующем счете. Эти реквизиты не редактируются.

В графах "Субконто 1", "Субконто 2" и "Субконто 3" необходимо указать конкретные объекты аналитического учета.

В графе "Сумма" табличной части указывается стоимость услуг, а в графе "в том числе НДС" – сумма налога на добавленную стоимость.

В графе "Наименование услуг" указывается наименование оказанных услуг.

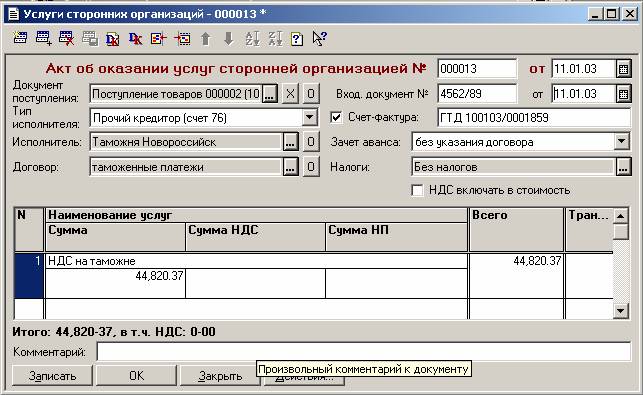

Если заполнен реквизит "Документ поступления", то графы "Корр. счет" и "Субконто 1", "Субконто 2", "Субконто 3" не заполняются. В этом случае суммы оказанных сторонней организацией услуг относятся в дебет счетов поступления МПЗ.

Счет отнесения расходов для целей налогового учета определяется в соответствии с тем, куда в бухгалтерском учете отнесены расходы.

Если в качестве документа поступления указан документ "Поступление товаров", то графа "Трансп." табличной части документа используется для отражения транспортных расходов по доставке товаров до склада организации, которые согласно статье 320 НК РФ являются прямыми расходами.

Расходы по строке, для которой в графе "Трансп." выбран "+", будут отнесены в дебет счета Н01.07 "Транспортные расходы по доставке покупных товаров". В противном случае эти расходы будут отнесены к косвенным расходам в дебет счета Н07.04 "Косвенные расходы".