Учет незавершенного производства (НЗП)

Документ "Незавершенное производство"

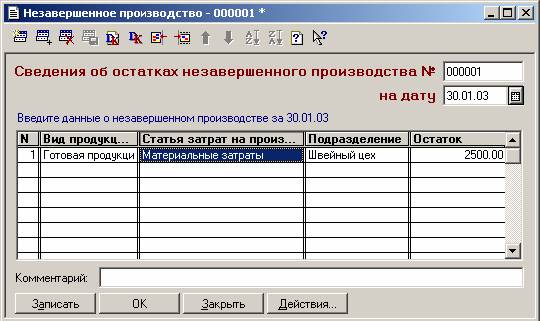

Для отражения стоимости незавершенного производства в бухгалтерском учете в типовой конфигурации предназначен документ "Незавершенное производство".

Документ относится к так называемым регламентным документам и вызывается выбором пункта "Незавершенное производство" из подменю "Регламентные" меню "Документы" главного меню программы.

Стоимостная оценка незавершенного производства по видам деятельности и статьям затрат рассчитывается в соответствии с нормативными документами и указывается в табличной части формы документа "Незавершенное производство", при этом для каждой статьи затрат по одному виду деятельности вводится отдельная строка.

После заполнения табличной части документ следует сохранить с помощью кнопки "ОК". Этот документ не формирует проводок, но значения, приведенные в табличной части, учитываются при проведении документа "Закрытие месяца". Это те затраты, которые должны остаться на счете 20 "Основное производство" на начало следующего месяца.

Если в течение месяца введено несколько документов "Незавершенное производство", то при закрытии счета 20 "Основное производство" документом "Закрытие месяца" сумма незавершенного производства будет просуммирована по всем документам.

Документ "Прямые расходы незавершенного производства"

Этот документ предназначен для отражения данных о прямых расходах незавершенного производства в налоговом учете, в соответствии с норами ст. 319 НК РФ.

Режим использования документа задается заполнением реквизита "Способ расчета НЗП по ст. 319 НК РФ", который может принимать одно из четырех значений:

- Переработка сырья;

- Выполнение работ и услуг;

- Прочие случаи;

- Произвольное задание НЗП.

В любом случае документ непосредственно в учете не проводится, но его данные используются в дальнейшем при проведении документа "Регламентные операции по налоговому учету".

Рассмотрим особенности заполнения табличной части документа в разных режимах.

Переработка сырья

Значение "Переработка сырья" устанавливается, если в документе предполагается задать исходные данные для распределения суммы прямых расходов на остатки НЗП для номенклатуры продукции, производство которых связано с обработкой и переработкой сырья.

В табличной части документа при этом для каждого вида номенклатуры продукции (реквизит "Номенклатура") вводятся данные об остатках сырья в незавершенном производстве в натуральном выражении (реквизит "Количество НЗП") и размере технологических потерь сырья за месяц (реквизит "Технологические потери", также в натуральном выражении). Данные о том, какой именно материал считается сырьем для производства продукции, хранится в реквизите справочника "Виды номенклатуры".

Данные о количестве исходного сырья в целом не вводятся, так как они уже имеются в информационной базе.

Выполнение работ и оказание услуг

В случае выполнения работ (оказания услуг) нужно для каждого вида работ и услуг ввести данные о стоимости незавершенных (или завершенных, но не принятых заказчиками) заказов на конец месяца по договорным или сметным расценкам (реквизит "Сумма НЗП"). Суммы нужно указывать без учета НДС и налога с продаж, поскольку в дальнейшем данные о стоимости выполненных работ (услуг) за месяц выбираются по счету учета выручки от реализации этих работ (услуг) в налоговом учете – тоже без НДС и налога с продаж.

Прочие случаи

Для налогоплательщиков, у которых производство продукции не связано с обработкой и переработкой сырья ("прочих налогоплательщиков"), статьей 319 НК РФ предусмотрен порядок распределения прямых расходов пропорционально доле прямых затрат в плановой (нормативной, сметной) стоимости продукции. В этом случае необходима информация о том, какова плановая стоимость остатков незавершенного производства (реквизит "Сумма НЗП") по каждому виду продукции (реквизит "Номенклатура").

Произвольное задание НЗП

Если расчет прямых расходов незавершенного производства уже выполнен, можно ввести уже готовые результаты в документ, чтобы при выполнении регламентной процедуры расчета стоимости готовой продукции, работ, услуг и полуфабрикатов эти суммы были учтены.