Начисление и выплата заработной платы

Учет расходов на уплату налогов с ФОТ

В бухгалтерском учете начисление налогов с ФОТ (единый социальный налог, отчисления на обязательное пенсионное страхование и обязательное страхование от несчастных случаев и профессиональных заболеваний) производятся при выполнении процедуры "Начисление налогов с ФОТ" документа "Закрытие месяца".

После того, как налоги с ФОТ исчислены и отражены в бухгалтерском учете, следует отразить расходы на их уплату в налоговом учете (в типовой конфигурации рекомендуется сначала отразить в налоговом учете расходы на оплату труда, а затем расходы на уплату налогов с ФОТ).

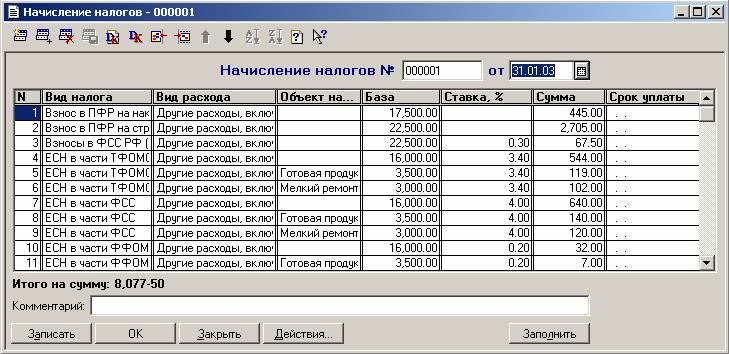

Документ "Начисление налогов"

Начисление налогов и иных обязательных платежей для целей расчета налога на прибыль отражается с помощью налогового документа "Начисление налогов" (меню "Налоговый учет › Регламентные операции › Начисление налогов"). Документ вводится один раз в конце месяца.

Реквизит "Вид налога" определяет конкретный налог (взнос), подлежащий уплате в бюджет:

- Единый социальный налог;

- Взносы на страховую и накопительную часть пенсии;

- Взносы на страхование от несчастных случаев и профессиональных заболеваний;

- Прочие налоги и сборы за исключением перечисленных в статье 270 НК РФ.

К налогам, которые, в соответствии со статьей 270 НК РФ, не учитываются для целей налогового учета, относятся:

- Налог на прибыль;

- Платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- Налоги, предъявленные организацией покупателям (НДС, налог с продаж и т.п.).

Реквизит "Вид расхода" определяет, на какие цели отнесены расходы на уплату налогов и заполняется для следующих видов налогов (взносов):

- Единого социального налога;

- Взносов в ПФР на страховую и накопительную часть пенсии;

- Взносов в ФСС на страхование от несчастных случаев и профессиональных заболеваний.

Расходы по начислению ЕСН следует относить к тем же видам расходов, к которым отнесен объект налогообложения, то есть расходы по оплате труда. Если отдельные части объекта налогообложения относятся к разным видам расходов, то сумма начисленного налога разделяется и отражается в документе отдельными строками, соответствующими каждому из этих видов расходов. При заполнении документа выбор вида расхода осуществляется из следующего списка:

- Связанные с приобретением товаров;

- Связанные с приобретением сырья и материалов;

- Связанные с приобретением (строительством) основных средств;

- Связанные с приобретением нематериальных активов;

- Расходы будущих периодов;

- На НИОКР;

- По освоению природных ресурсов;

- Другие расходы, включаемые в состав прямых расходов;

- Другие расходы, включаемые в состав косвенных расходов;

- На реализацию основных средств;

- На реализацию нематериальных активов;

- Внереализационные расходы;

- Не принимаемые для целей налогообложения.