Учет выполнения работ

Учет выполнения работ ведется с использованием балансовых счетов:

- 46 "Выполненные этапы по незавершенным работам";

- 62 "Расчеты с покупателями и заказчиками";

- 90 "Продажи".

На счете 46 "Выполненные этапы по незавершенным работам" аналитический учет ведется по заказчикам (субконто вида "Контрагенты"), договорам (субконто вида "Договоры"), и видам работ (субконто вида "Номенклатура").

Выполнение этапа работ

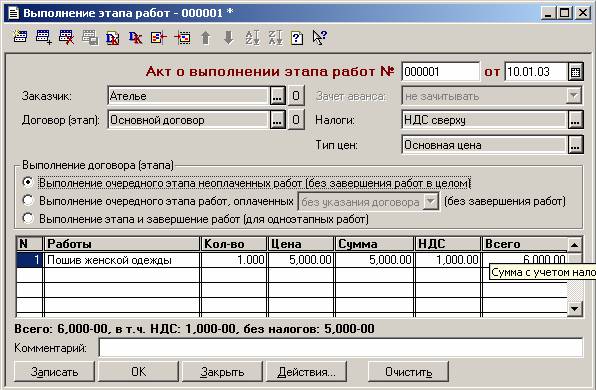

Для отражения в бухгалтерском учете факта выполнения этапа работ по договору с заказчиком в типовой конфигурации предназначен документ "Выполнение этапа работ". Ввод нового документа выполняется выбором пункта "Выполнение этапа работ" из подменю "Учет товаров, реализации" меню "Документы" главного меню программы.

Экранная форма документа состоит из шапки и табличной части. В шапке указываются:

- "Заказчик" – элемент справочника "Контрагенты";

- "Договор (этап)" – элемент справочника "Договоры" по выбранному контрагенту;

- "Выполнение договора (этапа)" – переключатель. От положения этого переключателя зависит доступность отдельных реквизитов.

В некоторых случаях возникает необходимость получить сведения, как о состоянии отдельного этапа, так и по договору в целом с помощью стандартных отчетов. Для этого рекомендуется создать в подчиненном заказчику справочнике "Договоры" группу с названием этого договора, а каждый этап вводить в справочник как элемент этой группы. В любом случае, в документе должен быть указан конечный элемент (договор или этап), а не группа.

В документе предусмотрены три варианта выполнения этапа работ:

- Выполнение очередного этапа неоплаченных работ (без завершения работ в целом);

- Выполнение очередного этапа работ, оплаченных по договору или без указания договора (без завершения работ в целом);

- Выполнение этапа и завершение работ (для одноэтапных работ).

В первом и втором случае предполагается, что работа выполняется в несколько этапов и каждому этапу соответствует отдельный документ; в табличной части документа указываются работы, выполненные на оформляемом этапе. Для оплаченных работ документ формирует проводки по дебету счета 46 "Выполненные этапы по незавершенным работам". По неоплаченным работам проводки не формируются.

Если выбран первый вариант, то в дальнейшем при поступлении оплаты может быть введен документ "Оплата этапа работ".

В третьем случае считается, что работа состоит из одного этапа и факт выполнения этого этапа означает и завершение работ в целом. В этом случае в документе "Завершение работ" нет необходимости, т.к. документ "Выполнение этапа работ" сам сформирует все необходимые проводки (счет 46 задействован не будет). В этом случае также становится доступным реквизит документа "Зачет аванса", который управляет формированием проводок по зачету аванса.

Для документа также предусмотрен режим ввода на основании счета. В этом случае автоматически заполняется "Заказчик" и табличная часть документа.

В табличной части документа указывается список выполненных работ, выбранных из справочника "Номенклатура". При выборе видны только те элементы справочника "Номенклатура", для которых указан тип "Работа". Сумма НДС (и НП) рассчитывается в графах табличной части автоматически в соответствии со ставками налогов, указанными для выбранных работ.