Общие механизмы документов типовой конфигурации

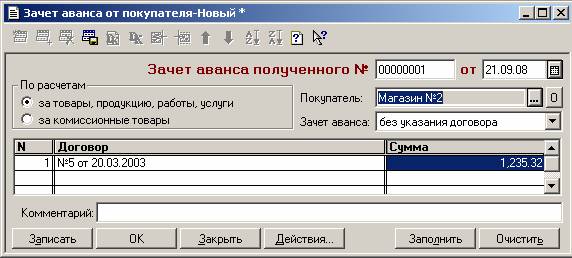

Зачет аванса от покупателя

Если при вводе документов по реализации материально-производственных запасов не производился автоматический зачет авансов, а необходимость зачета существует, то можно воспользоваться документом "Зачет аванса от покупателя". Ввод нового документа выполняется выбором пункта "Зачет аванса от покупателя" из подменю "Общего назначения" меню "Документы" главного меню программы.

Экранная форма документа состоит из шапки и табличной части.

В шапке указывается "Покупатель" – элемент справочника "Контрагенты".

Реквизит "Зачет аванса" задает способ определения суммы аванса: только по договору или без указания договора.

Группа переключателей "По расчетам" позволяет указать, по какому типу задолженностей должны будут зачитываться авансы.

Табличная часть документа может быть заполнена автоматически с помощью кнопки "Заполнить". Заполнение происходит в соответствии с остатками на счетах:

- 62.1 "Расчеты с покупателями и заказчиками (в рублях)";

- 62.2 "Расчеты по авансам полученным (в рублях)";

- 62.4 "Расчеты с покупателями по товарам (работам, услугам) комитента (в рублях);

- 62.11 "Расчеты с покупателями и заказчиками (в валюте)";

- 62.22 "Расчеты по авансам полученным (в валюте)";

- 62.44 "Расчеты с покупателями по товарам (работам, услугам) комитента (в валюте).

Регистрация счета-фактуры поставщика в приходных документах

Во всех приходных документах можно указать реквизиты счета-фактуры, предъявленного поставщиком. Это избавляет от необходимости отдельной регистрации полученного счета-фактуры.

Если флаг "Счет-фактура" установлен и в текстовом поле указаны дата и номер счета-фактуры поставщика, то при проведении документа в проводке по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" приходный документ является объектом аналитического учета.

Если счет-фактура в момент оприходования приобретенных ценностей от поставщика не получен, то НДС относится в дебет счета 19 по "пустому субконто". Позже, после предъявления поставщиком счета-фактуры, следует использовать документ конфигурации "Счет-фактура полученный". При этом сумма НДС на 19 счете будет перенесена с "пустого субконто" на введенный счет-фактуру, который станет объектом аналитического учета на счете 19.

Новый счет-фактуру удобно заполнять, используя режим ввода документов "на основании".

Учет операций по договорам, составленным в иностранной валюте

Заполнение реквизитов справочника "Договора" подробно описано в разделе "Справочник "Договоры".

Если цены в договоре указаны в валюте, то в форме документа становится доступен реквизит "Курс", а суммы в табличной части документа считаются выраженными в валюте договора. Реквизит "Курс" автоматически заполняется значением текущего курса валюты договора, однако его можно изменить вручную. Значение курса, установленное в указанном реквизите, сохраняется в документе.

Если оплата договора производится в рублях, то суммы проводок рассчитываются на основании сумм, указанных в табличной части документа и текущего курса валюты договора. В зависимости от настройки конфигурации, расчеты по такому договору отражаются либо на счетах учета расчетов в рублях, либо на отдельных субсчетах учета расчетов в условных единицах. Более подробно учет расчетов по таким договорам рассматривается в разделе "Учет расчетов в условных единицах".

Если оплата договора также указана в валюте, то в проводках по расчетам с поставщиками будут использованы счета с признаком ведения валютного учета и заполнены валютные реквизиты (валюта, валютная сумма) проводок. Рублевые суммы проводок будут рассчитаны по значению курса, установленному в реквизите "Курс".