Торговые отчеты

Сквозное редактирование отчетов

При просмотре сформированного отчета есть возможность получить более подробные сведения об интересующих показателях: можно открыть необходимый документ, отредактировать его, перепровести и обновить отчет. Когда указатель мыши выводится в виде лупы, можно двойным щелчком мыши в данной ячейке отчета запросить детализацию сведений по выделенному курсором элементу. Если был выделен элемент справочника, то для его просмотра и редактирования предоставляется диалоговое окно выделенного элемента справочника. Если был выделен документ, то для просмотра или редактирования предоставляется диалоговое окно выделенного документа.

В некоторых отчетах (например, книги покупок) пользователю будет предложено меню для выбора связанного с выделенным элементом документа.

Для просмотра изменившейся карточки счета необходимо дважды щелкнуть мышью на пункте Обновить в левом верхнем углу отчета.

Описанная выше схема сквозного редактирования применима ко всем отчетам.

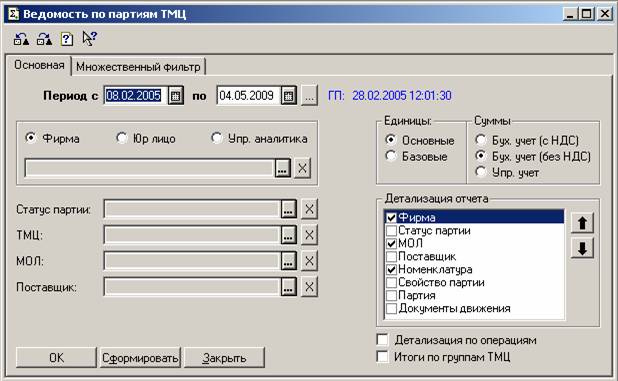

Ведомость по партиям ТМЦ

В этом отчете представлены не только количественные, но и суммовые показатели ТМЦ. С помощью этого отчета можно узнать, на какую сумму числятся ТМЦ за определенным материально-ответственным лицом, от кого поступил товар, на какую сумму по себестоимости был израсходован за определенный период и т. д. Отчет вызывается из меню Отчеты, пункт Ведомость по партиям ТМЦ.

Диалоговое окно настройки параметров для данного отчета представлено на рисунке.

Переключатель Суммы предназначен для задания вида расчета сумм в отчете. Суммы могут быть рассчитаны в валюте управленческого учета (Упр. учет) или в валюте бухгалтерского учета (Бух. учет). В том случае, если суммы рассчитываются в валюте бухгалтерского учета, то они могут показываться с учетом или без учета НДС.

Реквизит Статус партии позволяет выбрать вид ТМЦ из списка. Можно отобрать информацию по купленным, принятым на реализацию ТМЦ, а также информацию по различным видам товаров.

Значение реквизита МОЛ (материально-ответственное лицо) выбирается из справочника Физические лица.