Комиссионная торговля

Поступление товаров от комитента

Поступление товаров на реализацию оформляется документом "Поступление товаров и услуг" с видом договора "с комитентом" и видом операции "Покупка, комиссия".

Для отражения операции по бухгалтерскому учету в качестве счета учета следует указать забалансовый счет 004.01 "Товары, принятые на комиссию" (в соответствии с начальными настройками информационной базы данный счет будет подставляться системой по умолчанию). На этом счете ведется учет поступивших ценностей в количественном и суммовом выражении, а также в разрезе партий (если ведение партионного учета не отменено пользователем).

Реализация товаров комитента

Продажа товаров, принятых на комиссию, может производиться как при оптовой торговле, так и при розничной.

Продажа комиссионных товаров по договору купли-продажи оформляется документом "Реализация товаров и услуг" (меню "Продажа" › "Реализация товаров и услуг") с операцией "Продажа, комиссия". На закладке "Товары" пользователь указывает перечень реализуемых товаров и их отпускную цену, при этом счета учета ТМЦ и доходов будут подставлены автоматически в соответствии с настройками по умолчанию (настройки для автоматического заполнения доступны из меню "Предприятие" › "Товары (материалы, продукция, услуги)" › "Счета учета номенклатуры").

Для каждой записи табличной части закладки "Товары" в бухгалтерском учете формируются следующие две проводки:

- Дебет "Счета расчета с покупателем" (счет указывается на закладке "Счета учета расчетов") – кредит "Счета расчетов с комитентом" (определяется системой автоматически из документа партии товаров "Поступление товаров и услуг", это возможно благодаря автоматическому ведению партионного учета по счету 0004.01) – на стоимость продажи ценностей конечному покупателю;

- Кредит счета 004.01 "Товары, принятые на комиссию" – на стоимость проданных ценностей.

В налоговом учете производится только списание партии. Выручка от реализации не отражается.

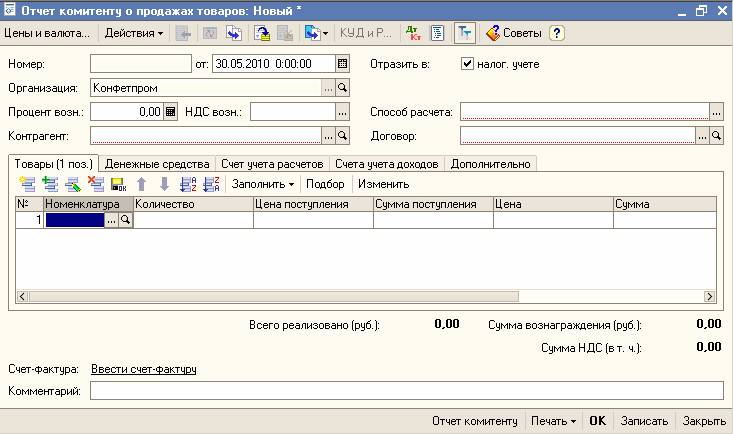

В соответствии с условиями договора предприятие периодически отчитывается перед комитентом о продажах комиссионных товаров. Для решения этой задачи предназначен документ "Отчет комитенту о продажах товаров" (меню "Покупка" › "Отчет комитенту о продажах товаров").

Документ содержит следующие сведения:

- перечень реализованных товаров;

- сумму вознаграждения.

В табличной части документа на закладке "Товары" указывается список реализованных товаров, за которые организация отчитывается перед комитентом. Этот список может быть заполнен автоматически по данным прошедших операций реализации комиссионных товаров. Для автоматического заполнения документа надо воспользоваться кнопкой "Заполнить".

Заполнить можно по следующим критериям:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- "Заполнить по договору" – в табличную часть будет внесен список всех товаров, числящихся на комиссии по этому договору;

- "Заполнить реализованными по договору" – будет внесен список всех товаров, числящихся на комиссии по этому договору, проданных, но не отмеченных в отчете комитенту;

- "Заполнить по поступлению" – будет внесен список всех товаров из выбранного документа поступления;

- "Заполнить реализованными по поступлению" – будет выдан список всех товаров из указанного поступления, проданных, но не отмеченных в предыдущих отчетах комитенту.

Вариант расчета комиссионного вознаграждения устанавливается автоматически в соответствии с условиями, указанными в договоре комитента, но может быть изменен и непосредственно в документе. Счета для отражения комиссионного вознаграждения указываются на закладке "Счета учета доходов и расходов".

Автоматически рассчитанная сумма вознаграждения указывается в табличной части документа.

Операция отражается по налоговому учету аналогичными проводками.

По бухгалтерскому учету формируются проводки:

- Дебет "Счета расчетов с контрагентом" (этот счет указывается на закладке "Счета учета расчетов") – кредит "Счета учета доходов БУ" – на сумму вознаграждения;

- Дебет "Счета учета НДС по реализации" – кредит счета 68.02 "Налог на добавленную стоимость" – на сумму НДС с суммы вознаграждения (сумма НДС и ставка НДС указывается в документе).