Выпуск готовой продукции

Реализация готовой продукции

Реализация продукции, оприходованной на склад, отражается документом "Реализация товаров и услуг". Табличная часть документа заполняется сведениями о реализуемой продукции с использованием справочника "Номенклатура".

Оказание услуг сторонним заказчикам

Операция оказания услуг производственного характера может быть отражена одним из двух способов, в зависимости от порядка расчета себестоимости этих услуг.

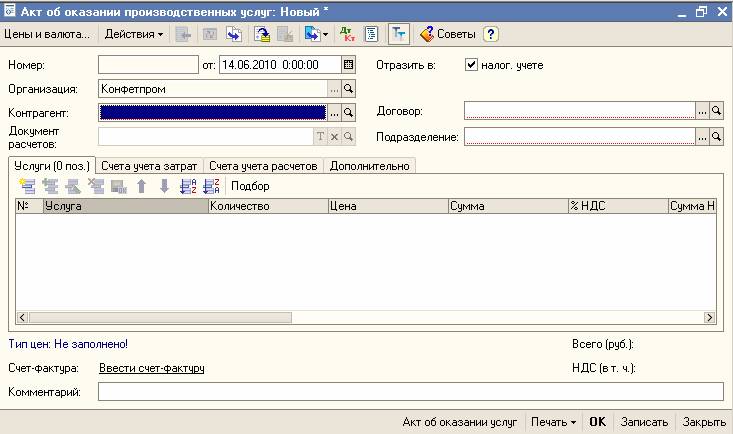

Если распределение производственных расходов на себестоимость услуг производится пропорционально плановым ценам, то для отражения реализации услуг используется документ "Акт об оказании производственных услуг" (меню "Продажа" › "Акт об оказании производственных услуг"). В учетной политике на закладке "Производство" для услуг, оказанных сторонним заказчикам, нужно указать способ распределения "По плановой себестоимости выпуска".

В шапке документа необходимо указать контрагента, которому оказываются услуги, договор с контрагентом и производственное подразделение, которое оказывает услуги.

На закладке "Услуги" для каждой услуги должно быть указано:

- номенклатурная позиция, соответствующая оказанному виду услуг – элемент справочника "Номенклатура" (у которого установлен флаг "Услуга");

- количество реализуемых услуг (в случае необходимости, можно не указывать);

- выручка от реализации услуг;

- плановая себестоимость;

- счет доходов – счет, на котором отражается выручка от реализации услуги;

- счет расходов – счет, на который в конце месяца будет списана сумма расходов, связанных с оказанием услуги.

Если в документе не указать плановую стоимость оказанных услуг, то в конце месяца при расчете фактической стоимости не будет сформирована их стоимость.

Если все расходы, отнесенные на ту же номенклатурную группу, что и доходы, полученные от оказания услуги, должны быть включены в ее себестоимость, то реализацию услуг следует отражать с помощью документа "Реализация товаров и услуг" на закладке "Услуги".

Важно!

При закрытии месяца все затраты, отнесенные на ту же номенклатурную группу, что и реализованные услуги (учет услуг ведется без использования плановых цен), будут отнесены на себестоимость этих услуг (с учетом остатков незавершенного производства). Многопредельный расчет себестоимости для таких услуг не поддерживается. В состав затрат на оказание услуг обязательно должны быть включены прямые затраты основного и вспомогательного производства (20, 23), т.к. в противном случае не будет определен порядок закрытия счетов косвенных расходов.