Выпуск готовой продукции

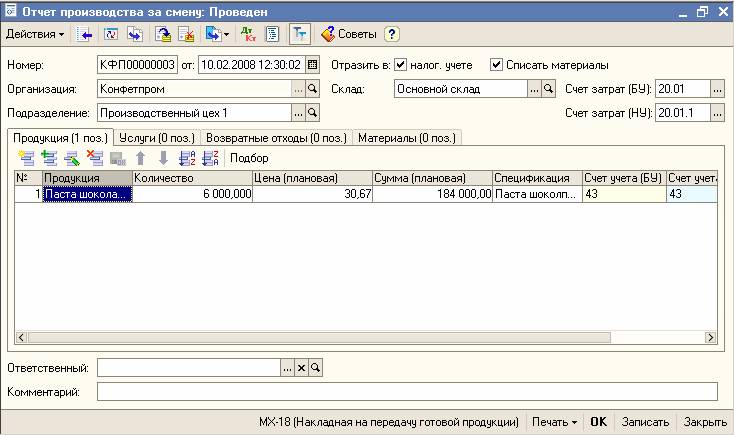

По мере выпуска готовой продукции и оприходования ее на склад вводятся документы "Отчет производства за смену" (меню "Производство" › "Отчет производства за смену").

В течение месяца продукция (полуфабрикаты) приходуется на склад в плановых ценах.

Фактическая стоимость выпущенной продукции рассчитывается при проведении документа "Закрытие месяца" регламентной операцией "Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска".

В шапке документа "Отчет производства за смену" необходимо указать производственное подразделение организации, которое осуществляет выпуск продукции, склад, на который поступает продукция (полуфабрикаты), а также счет затрат, на котором отражаются расходы по производству выпущенной продукции или полуфабрикатов (20 или 23).

В табличной части "Продукция" по каждой выпущенной продукции (каждому полуфабрикату) указывается:

- выпущенная номенклатурная позиция – элемент справочника "Номенклатура";

- количество выпуска;

- плановая стоимость единицы и общая плановая стоимость;

- счет учета – счет, учета готовой продукции;

- номенклатурная группа – вид выпущенной продукции;

- спецификация – список затрат, необходимых для производства указанной номенклатурной позиции, согласно нормативов.

В табличной части "Услуги" по каждому виду услуг, оказанных собственным производственным подразделениям, указывается:

- номенклатурная позиция, соответствующая этому виду услуг;

- количественные измерители или их плановая стоимость (в зависимости от настроек учетной политики);

- счет учета затрат и аналитика – счет и аналитика отражения затрат подразделения, которому оказывается услуга;

- номенклатурная группа – вид оказанной услуги;

- спецификация – список затрат, необходимых для производства указанной номенклатурной позиции, согласно нормативов.

В табличной части "Возвратные отходы" по каждому виду возвратных отходов указывается:

- номенклатурная позиция, соответствующая этому виду возвратных отходов;

- количество выпуска;

- фиксированная цена;

- счет учета возвратных отходов;

- статья затрат для отражения тех материальных затрат, которые должны быть уменьшены на сумму возвратных отходов, согласно ст. 254 гл. 25 НК РФ;

- номенклатурная группа – вид выпущенной продукции, полуфабрикатов или оказанных услуг, при производстве которых были признаны возвратные отходы.

Сырье, необходимое для производства продукции, указанной на закладке "Продукция", может быть списано при проведении документа выпуска, если установить флаг "Списать материалы" и заполнить табличную часть на закладке "Материалы", указав в ней:

- номенклатурную позиция, соответствующую каждому материалу;

- количество;

- счет учета материалов;

- статью затрат, по которую относятся материальные затраты по списанным материалам;

- номенклатурную группу – вид выпущенной продукции, полуфабрикатов, при производстве которых были списаны указанные материалы.

Замечание:

Если в организации наравне с деятельностью, облагаемой НДС, присутствует деятельность не облагаемая НДС, при передаче материалов в производство возможно отражение операций по включению НДС в стоимость товаров или исключению из стоимости.