Учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей

Передача материалов в эксплуатацию

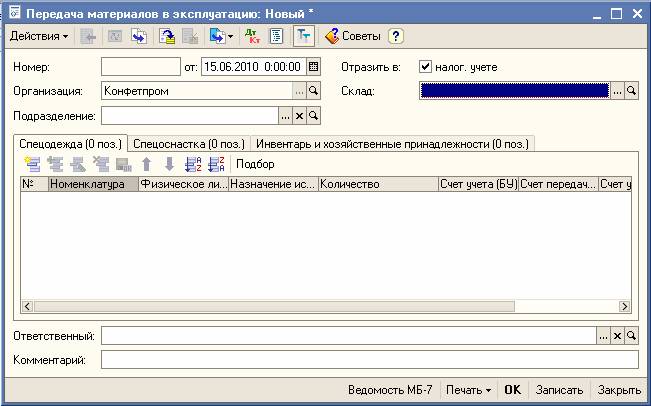

Документом "Передача материалов в эксплуатацию" оформляется передача материалов (спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей) со склада в производство, фиксируется ввод их в эксплуатацию (меню "Производство" › "Передача материалов в эксплуатацию"). Для этой операции указывается склад, с которого передаются материальные ценности, а также подразделение, куда передаются ценности (для спецоснастки).

Перечень ценностей с указанием количества вносится в табличные части на закладках "Спецодежда", "Спецоснастка", "Инвентарь и хозяйственные принадлежности". Для спецодежды, инвентаря и хозяйственных принадлежностей указывается работник, которому передается ценность.

Замечание

Способ отражения расходов, указываемый для инвентаря и хозяйственных принадлежностей, не может содержать более одной строки в табличном поле. Распределение стоимости передаваемых в эксплуатацию инвентаря и хозяйственных принадлежностей между различными счетами затрат (или различной аналитикой) не предусмотрено.

Материалы, стоимость которых погашается при передаче в эксплуатацию, продолжают учитываться вплоть до их фактического выбытия на специальных забалансовых счетах МЦ.02 "Спецодежда, переданная в эксплуатацию", МЦ.03 "Спецоснастка в эксплуатации" и МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации".

При проведении документа в бухгалтерском учете формируется проводка: Дт счета передачи (например, 10.11.1 "Специальная одежда в эксплуатации") – Кт счета учета (например, 10.10 "Специальная оснастка и специальная одежда на складе").

Замечание

Если организация осуществляет реализацию без НДС или по ставке 0%, при проведении документа определяются все расходы, связанные с передаваемыми в эксплуатацию партиями материалов. Вне зависимости от указанного способа погашения стоимости, для целей НДС списываются все расходы по партии. При этом, если в назначении использования указан счет затрат, который относится к счетам учета косвенных расходов или расходов на производство, списываемые партии с детализацией по счетам-фактурам отражаются в регистре "НДС по косвенным расходам". В этом случае в конце налогового периода требуется распределить списанные суммы НДС по выручке текущего налогового периода с помощью документа "Распределение НДС косвенных расходов".

Партия материалов в эксплуатации (ручной учет)

В некоторых случаях может потребоваться отразить передачу спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей в эксплуатацию ручными операциями (например, для ввода начальных остатков). В этом случае в качестве партии материалов в эксплуатации следует использовать документ "Партия материалов в эксплуатации (ручной учет)".

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Документ вводится на каждую партию материала, передаваемого в эксплуатацию. В документе нужно указать материал и назначение его использования.

Документы "Партия материалов в эксплуатации (ручной учет)" доступны из меню "Операции" › "Документы…" (интерфейсы "Административный" и "Полный"), но их удобнее создавать в процессе ввода ручных проводок как новые значения субконто.