Счета-фактуры, книги продаж и покупок

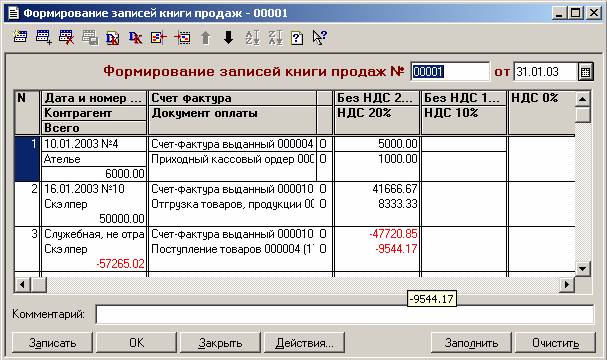

Документ "Формирование записей книги продаж"

Предназначен для автоматизированного формирования книги продаж за определенный период времени (месяц) в условиях, когда организация утвердила в учетной политике для целей налогообложения момент определения налоговой базы по мере поступления денежных средств.

При нажатии кнопки "Заполнить" производится автоматическое заполнение строк табличной части документа. Каждая строка с точки зрения содержимого представляет собой аналог документа "Формирование записей книги продаж" и содержит реквизиты, необходимые для заполнения строки отчета "Книга покупок". При заполнении документа учитываются данные только по тем договорам, у которых установлен флаг "Использовать документы по договору для автоматического формирования книги покупок и книги продаж".

В реквизите "Номер с/ф" указываются дата и номер счета-фактуры, как это требуется для заполнения соответствующей графы книги продаж.

В реквизите "Контрагент" указывается покупатель (заказчик), которому был выставлен соответствующий счет-фактура (элемент справочника "Контрагенты").

В реквизите "Всего" указывается общая сумма продаж, включая НДС (переносится затем в графу "Всего продаж, включая НДС" книги продаж).

Реквизит "Счет-фактура" должен содержать документ "Счет-фактура выданный".

Реквизит "Документ оплаты" должен содержать документ, с помощью которого в бухгалтерском учете отражена оплата по счету-фактуре.

В реквизите "Без НДС 20%" указывается сумма продаж, облагаемых НДС по ставке 20%, без учета НДС (переносится в дальнейшем в графу 5а книги продаж).

В реквизите "НДС 20%" указывается сумма НДС по ставке 20%, подлежащая уплате в бюджет (переносится в графу 56 книги продаж).

Аналогичное назначение имеют реквизиты "Без НДС 10%", "НДС 10%" – для указания продаж, облагаемых НДС по ставке 10% (графы ба и 6б книги продаж соответственно).

В реквизите "НДС 0%" указывается сумма продаж, по которым в счете-фактуре указана ставка НДС 0% (графа 7 книги продаж), а в реквизите "Без НДС" – сумма продаж, не облагаемых НДС (графа 8 книги продаж).

Реквизит "Тип записи" определяет тип строки документа, что определяет порядок формирования проводок по строке, а так же включение информации в Книгу продаж. Значение реквизита выбирается из следующего списка:

- "Получение оплаты (Дт 76.Н.1 Кт 68.2)" – НДС, подлежащий уплате в бюджет, если речь идет о суммах налога на добавленную стоимость, полученных от покупателей (заказчиков) за ранее отгруженную продукцию (выполненные работы, оказанные услуги);

- "Возврат оплаченного (Дт 90.3 Кт 68.2)" – сторно НДС, ранее отраженного в книге продаж при возврате от покупателя;

- "Возврат неоплаченного (Дт 90.3 Кт 76.Н.1)" – сторно отложенного НДС, не отраженного в книге продаж при возврате от покупателя. Данная операция не включается в книгу продаж.

Дополнительно документом формируются проводки по дебету вспомогательного забалансового счета ЗПР "НДС к получению от покупателей", различных субсчетов – на сумму покупок и НДС по ним, учтенных для формирования книги продаж за текущий месяц (соответственно, не подлежащие учету в дальнейшем).