Регламентные операции по учету НДС

Регламентные операции при освобождении от НДС и использовании ставки 0%

Если организация в налоговом периоде осуществляла операции по реализации как облагаемые НДС по ненулевым ставкам (18% и т.п.), так и не облагаемые НДС, либо облагаемые НДС по нулевой ставке, то необходимо выполнить дополнительно ряд действий, связанных с особенностями главы 21 НК РФ для таких ситуаций (ст. 167, 170 и 172 НК РФ).

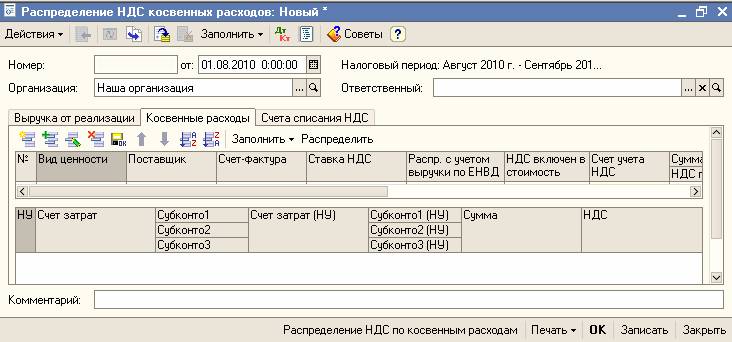

Распределение НДС косвенных расходов.

Если одни операции реализации облагаются по обычным ставкам НДС, а другие операции облагаются по ставке 0% или не облагаются НДС, то согласно ст. 170 НК РФ, суммы налога, предъявленного поставщиками по ценностям, которые невозможно прямо отнести к конкретным операциям, включаются в себестоимость или обособленно принимаются к вычету пропорционально доле операций реализации, освобожденных от НДС или облагаемых по ставке 0%, в общей стоимости реализации товаров (работ, услуг) за налоговый период.

Для регламентного распределения таких расходов между операциями с разными условиями начисления НДС, а также операциями, облагаемыми и не облагаемыми ЕНВД, предназначен документ "Распределение НДС косвенных расходов" (меню "Покупка" › "Ведение книги покупок" › "Распределение НДС косвенных расходов").

При автозаполнении документа (по кнопке "Заполнить" на закладке "Косвенные расходы") в табличную часть заносятся данные, накопленные на счетах учета расходов (20, 23, 25, 26, 44) за указанный в шапке документа период. При этом, выбрав определенную строку табличной части в качестве текущей, в нижней табличной части можно увидеть, как соответствующие затраты были отражены в бухгалтерском учете.

На закладке "Выручка от реализации" задается база распределения НДС – выручка от реализации. Если выручка без НДС не равна нулю, на этой же закладке следует указать статьи затрат, на которые нужно списывать НДС в бухгалтерском учете.

Нажатием на кнопку "Распределить" можно произвести распределение сумм НДС, предъявленных поставщиками при приобретении товаров, работ и услуг, отнесенных к расходам, между разными операциями.

Если при отнесении на счета учета косвенных расходов была указана статья расходов, которая подлежит распределению между видами деятельности, облагаемыми и не облагаемыми ЕНВД (установлен флажок по строке "Распр. с учетом выручки по ЕНВД"), то при распределении сумм НДС по строке будет учитываться выручка от реализации по деятельности облагаемой ЕНВД. В ином случае распределение по строке будет производиться без учета выручки от реализации по деятельности, облагаемой ЕНВД.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

При проведении документа формируются проводки в бухгалтерском и налоговом учете по включению сумм НДС в стоимость (если есть операции, не облагаемые НДС, и в момент включения затрат в состав расходов НДС не был включен в стоимость) и исключению НДС из стоимости (если есть операции, облагаемые НДС, и в момент включения затрат в состав расходов НДС был включен в стоимость). Проводки по налоговому учету формируются в случае, если при отнесении затрат в состав расходов операция отражалась в налоговом учете.

Для просмотра результатов распределения можно сформировать "Отчет о распределении НДС косвенных расходов" (меню "Покупка" › "Ведение книги покупок" › "Отчет о распределении НДС косвенных расходов").

"Отчет о распределении НДС косвенных расходов" можно сформировать за указанный пользователем период или по конкретному документу распределения. При этом отчет по документу можно вывести непосредственно из документа распределения НДС косвенных расходов по кнопке печать (кнопке печати по умолчанию "Распределение НДС по косвенным расходам" на нижней панели формы).