Учетная политика организации

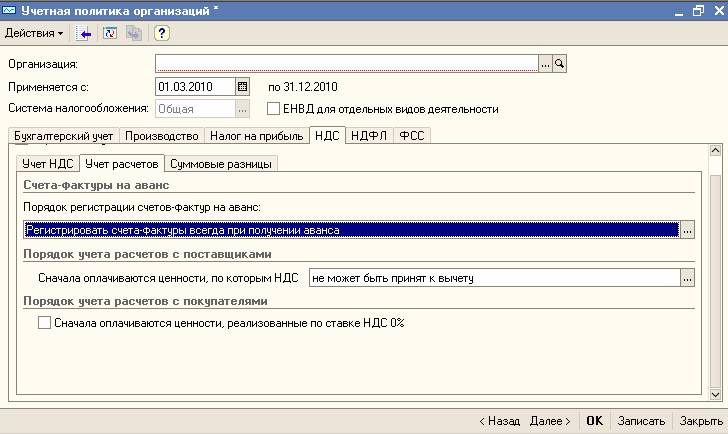

На закладке "Учет расчетов":

- Устанавливается порядок учета расчетов с поставщиками при частичной оплате документа поставки за товары: можно указать, что сначала считаются оплаченными ценности, по которым НДС не может быть принять к вычету, или, наоборот, по которым может быть принят к вычету;

- Задается порядок расчетов с покупателями при частичной оплате по документу реализации товаров, облагаемых НДС по ставке 0% и по прочим ставкам: можно считать, что товары по ставке 0% оплачиваются в последнюю очередь или в первую очередь.

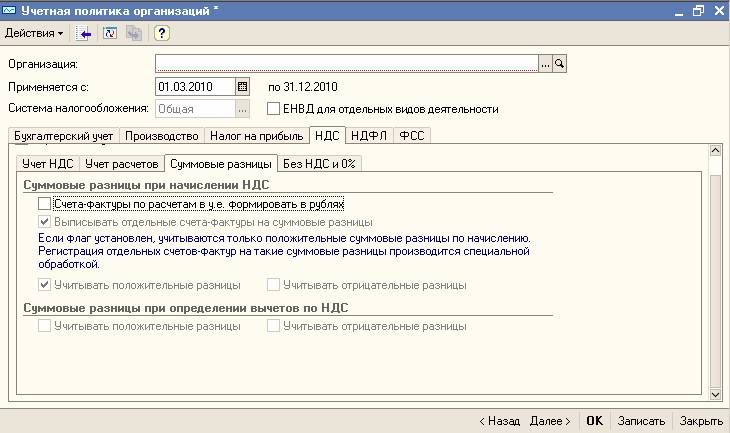

На закладке "Суммовые разницы":

- Определяется порядок формирования счетов-фактур при расчетах в условных единицах. Если флаг "Счета-фактуры по расчетам в у.е. формировать в рублях" установлен, то счета-фактуры формируются в рублях. При этом автоматически устанавливается флаг "Выписывать отдельные счета-фактуры на суммовые разницы".

- Определяется методика учета суммовых разниц для целей НДС:

- если флаг "Выписывать отдельные счета-фактуры на суммовые разницы" установлен, суммовые разницы учитываются как суммы, связанные с расчетами по оплате (ст. 162 НК РФ). При этом возможен учет только положительных суммовых разниц. Начисление НДС по суммовой разнице производится в момент проведения документов оплаты. Для корректного отражения в учете по начисленным суммам необходимо сформировать счета-фактуры с помощью обработки "Регистрация счетов-фактур на суммовые разницы" (меню "Продажа" – "Ведение книги продаж"). Суммы начисления отражаются в строках 160-170 раздела 3 декларации по НДС;

- если флаг не установлен, суммовые разницы учитываются как корректировка суммы реализации (определение суммы по факту оплаты исходя из условий договора). В книге продаж суммовые разницы отражаются по счету-фактуре, соответствующему документу реализации. Суммы начисления отражаются в строках 010-060 раздела 3 декларации по НДС.

Замечание:

С 01.01.2007 года, в связи с изменениями методики учета расчетов в условных единицах (ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" утверждено Приказом Минфина РФ №154н от 27.11.2006г.), для целей НДС учитываются только положительные суммовые разницы при начислении (как дополнительные суммы, связанные с оплатой в соответствии со ст. 162 НК РФ). Отрицательные суммовые разницы не могут корректировать выручку от реализации. На положительные суммовые разницы выписываются отдельные счета-фактуры. Разницы в курсах приобретения и оплаты более не учитываются в составе фактических затрат на приобретение и не влияют на суммы вычетов по НДС. Указанные положения отражаются соответствующими настройками учетной политики по налоговому учету. Указанный порядок учета с 01.01.2007 сохраняется и в случае, если учетная политика на 2007 год не задана.