Учетная политика организации

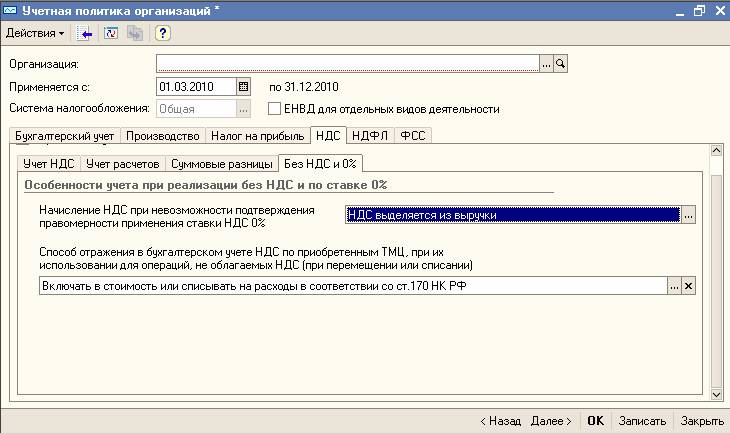

На закладке "Без НДС и 0%" (доступна при установленном флаге "Организация осуществляет реализацию без НДС или с НДС 0%"):

- Определяется способ начисления НДС при невозможности подтверждения правомерности применения ставки НДС 0% при реализации: выделение суммы НДС из выручки по расчетной ставке или начисление НДС сверху.

- Задается способ отражения в бухгалтерском учете НДС по приобретенным ТМЦ, при их использовании для операций, не облагаемым НДС (при перемещении или списании).

Возможны варианты:

- Всегда включать в стоимость;

- Всегда списывать на расходы;

- Включать в стоимость или списывать на расходы в соответствии со ст. 170 НК РФ. При выборе этого варианта НДС по бухгалтерскому учету отражается аналогично отражению в налоговом учете с учетом положений п.3 ст. 170 НК РФ.

Важно!

В соответствии с п.3 ст. 170 НК РФ, начиная с 2006 года в случае, если на момент отнесения на деятельность, не облагаемую НДС, НДС был принят к вычету, производится списание НДС на расходы (начиная с 20 мая 2006 года такие операции отражаются в книге продаж), если НДС не был принят к вычету ранее – производится включение НДС в стоимость. По операциям до 2006 года производится включение НДС в стоимость вне зависимости от текущего состояния НДС.

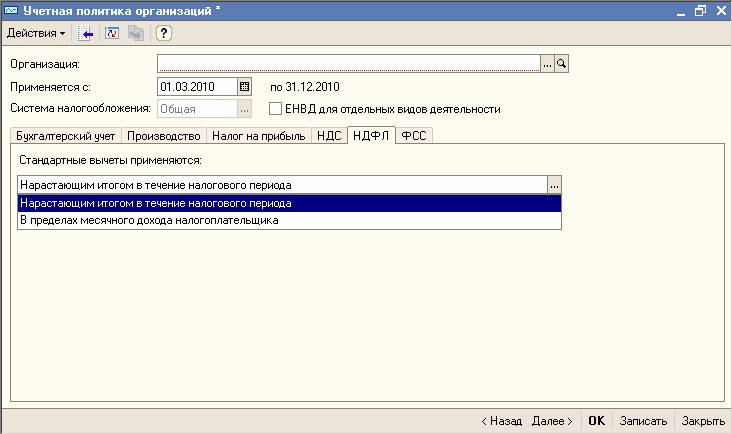

Настройки расчетов по НДФЛ.

На закладке "НДФЛ" определяется учетная политика по НДФЛ на очередной налоговый период.

Предусмотрено два варианта учетной политики:

- Нарастающим итогом в течение налогового периода – в этом случае вычеты, на которые имеет право налогоплательщик (работник) с начала года по месяц исчисления налога, применяются к налоговой базе, исчисленной нарастающим итогом за год;

- В пределах месячного дохода налогоплательщика – в этом случае вычеты, на которые имеет право налогоплательщик (работник) в каждом месяце налогового периода, применяются к налоговой базе, исчисленной за этот месяц (этот вариант соответствует положениям письма Минфина РФ от 7 октября 2004 г. №03-05-01-04/41).

Допускается изменять налоговую политику текущего налогового периода в течение года. После этого при исчислении НДФЛ за очередной месяц налогового периода будут пересчитаны суммы предоставленных вычетов, а также суммы налога за предыдущие месяцы.