Группа Прочие справочники бух. учета.

Справочник Расходы будущих периодов

Данный справочник предназначен для ведения списка расходов, относящихся к будущим отчетным периодам, используется для ведения аналитического учета по счету 97 (расходы будущих периодов), вызывается из пункта Расходы будущих периодов группы Прочие справочники бух. учета меню Справочники.

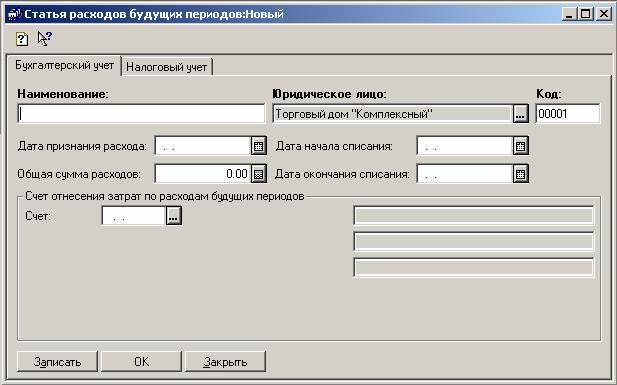

Диалоговое окно Статья расходов будущих периодов содержит две вкладки Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет указывается наименование и период (начало и окончание), в течение которого расход, произведенный организацией в счет будущих периодов, будет включаться в себестоимость продукции, работ и услуг или в издержки обращения и производства, а также общая сумма расхода и счет отнесения затрат. Счет отнесения затрат фиксируется выбором из плана счетов. В зависимости от конкретного счета задается статья затрат выбором из соответствующего справочника.

К расходам будущих периодов относятся:

- Арендная плата за аренду отдельных объектов основных средств, внесенная в счет будущих периодов;

- Расходы по подписке на периодические издания для служебного пользования;

- Расходы, связанные с рекламой товаров;

- Расходы по неравномерно производимому ремонту основных средств (если организация не создает резерв для ремонта основных средств);

- Расходы по приобретению лицензий сроком до 1 года и т. д.