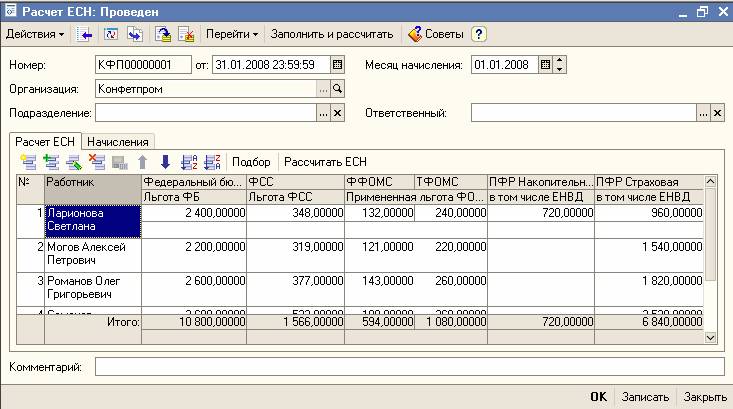

Расчет ЕСН и взносов в ПФР

НДФЛ рассчитывается непосредственно в документе "Начисление зарплаты", рассмотренном выше. Для расчета ЕСН и страховых взносов в ПФР предназначен отдельный документ "Расчет ЕСН" (меню "Зарплата" › "Расчет ЕСН").

До первого расчета ЕСН и страховых взносов в ПФР следует проверить ставки ЕСН и страховых взносов в ПФР для организации, а также ставку взноса на страхование от несчастных случаев (меню "Зарплата" › "Учет НДФЛ и ЕСН" › "Сведения о ставках ЕСН и ПФР", "Зарплата" › "Учет НДФЛ и ЕСН" › "Сведения о ставках ЕСН и ПФР › "Ставка взноса на страхование от несчастных случаев").

Документ "Расчет ЕСН" заполняется в том же порядке, что и документы "Начисление зарплаты" и "Зарплата к выплате", то есть его можно заполнить автоматически и затем исправить некоторые суммы, если возникнет необходимость.

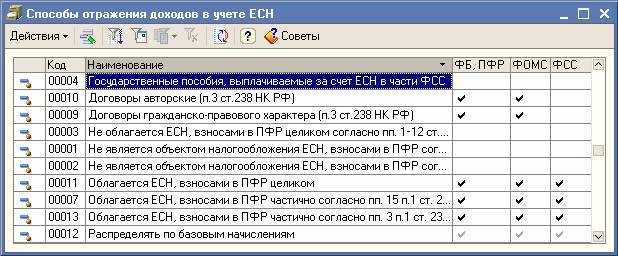

Классификация доходов для расчета ЕСН реализована в виде справочника "Доходы ЕСН" (меню "Зарплата" › "Учет НДФЛ и ЕСН" › "Доходы ЕСН") с предопределенными элементами.

Исчисление ЕСН и взносов в ПФР ведется по всем доходам физического лица, начисленным ему как работнику организации, нарастающим итогом с начала налогового периода.

При исчислении ЕСН поддерживаются:

- применение регрессивных шкал ставок ЕСН и тарифов страховых взносов;

- применение льгот по пп. 1 п. 1 ст. 239 НК РФ по данным об инвалидности работников организации (сведения об инвалидности вносятся в специальный регистр, доступный через меню "Зарплата" › "Учет НДФЛ и ЕСН" › "Сведения об инвалидности физлиц").

Суммы доходов, исчисленных налогов и примененных льгот по ст. 239 НК РФ регистрируются в разрезе обособленных подразделений организации, если они есть.

Замечание:

Если часть работников организации занята в видах деятельности, облагаемых ЕНВД, то перед расчетом ЕСН необходимо ввести документ "Ввод процента деятельности ЕНВД", в котором указать этих работников.

Добровольное страхование в ФСС

Организации, использующие упрощенную систему налогообложения (УСН) или применяющие ЕНВД, для обеспечения социальными пособиями своих работников могут уплачивать добровольные страховые взносы в ФСС по ставке 3%.

Признак уплаты добровольных взносов в ФСС указывается в форме учетной политики на закладке "ФСС".

При проведении документа "Расчет ЕСН" для таких организаций будут формироваться проводки в кредит счета 69.12 "Расчеты по добровольным взносам в ФСС".