Регистры учета хозяйственных операций

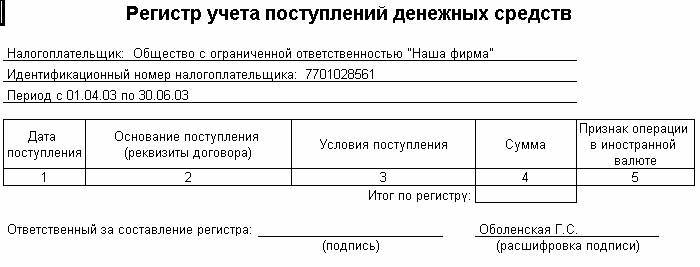

Регистр учета поступлений денежных средств

Регистр формируется для обобщения информации о поступлении в организацию денежных средств, влияющем на расчет налоговой базы в текущем отчетном (налоговом) периоде или в будущих периодах. Однако, для целей удобства контроля за движением денежных средств, в регистр помещаются все поступления денежных средств, то есть как влияющие, так и не влияющие на расчет налоговой базы.

Регистр формируется по проводкам, отражающим поступление денежных средств (т.е. по дебету счетов бухгалтерского учета денежных средств). Каждая строка сформированного регистра соответствует проводке (до конца описания данного регистра под проводкой мы будем понимать проводку по дебету счетов бухгалтерского учета денежных средств). Для формирования регистра используются данные всех проводок за отчетный (налоговый) период.

Состав показателей регистра.

"Дата поступления" – дата поступления денежных средств на расчетный счет организации или в кассу соответствует дате первичных документов (выписка со счета, приходный кассовый ордер). При формировании регистра дата поступления определяется датой проводки.

"Основание поступления (реквизиты договора)" – реквизиты договора, по которому произошло поступление. Используется для анализа информации об условиях договора. Значение показателя определяется значениями субконто "Контрагент" и "Договор", если по корреспондирующему счету (счету кредита) проводки предусмотрено ведение аналитического учета по контрагентам и договорам. Иначе используется только значение содержания проводки.

"Условия поступления" – для целей налогового учета и в соответствии с рекомендациями МНС РФ различают следующие условия (виды) поступления:

- Оплата переданного имущества, работ, услуг, прав;

- Аванс под поставки имущества, работ, услуг, прав;

- Получение средств, переданных ранее на условиях возврата;

- Целевое поступление и финансирование, благотворительность;

- Безвозмездное получение;

- Иные условия или виды поступлений.

Значение показателя определяется исходя из значения корреспондирующего счета проводки по следующей таблице:

| №п.п. | Счета источников поступления денежных средств (счета кредита в проводке на поступление) и объекты аналитического учета | Условия поступления |

|---|---|---|

| 1 | 62.1, 62.11, 90, 91.1/Реализация ОС, НМА, имущ, прав, прочих активов | В счет оплаты за ранее переданное имущество, работы, услуги, права |

| 2 | 62.2, 62.22 | Авансы полученные |

| 3 | 86 | Целевое финансирование и поступления |

| 4 | 91.1/Безвозмездно полученные | Безвозмездно |

| 5 | 58.3 | Возврат ранее выданных займов |

| 6 | 60.2, 60.22 | Возврат авансов выданных |

| 7 | 91.1/Не принимаемые для налогообложения | Не принимаемые для налогообложения |

| 8 | 50, 51, 52, 55 | Внутреннее перемещение (из кассы в банк и т.н.) |

| 9 | Иные счета расчетов; не упомянутые выше | Иные условия, связанные с движением задолженности |

| 10 | Иные счета, не упомянутые выше | Иные условия, не связанные с движением задолженности |

"Сумма" – сумма поступления, включая НДС, соответствует первичным документам, подтверждающим поступление. Показатель определяется суммой проводки.

"Признак операции в иностранной валюте" – заполняется при получении средств в иностранной валюте. Значение показателя определяется реквизитами валютной суммой и валютой проводки.