Регистры учета хозяйственных операций

Регистр учета прямых расходов на производство продукции, работ, услуг

Регистр формируется для определения общей суммы прямых расходов на производство продукции (работ, услуг), а также сумм конкретных видов прямых расходов, учитываемых в дальнейшем при распределении на остатки незавершенного производства, готовую продукцию на складе и отгруженную, но нереализованную в отчетном (налоговом) периоде продукцию.

При этом в данном регистре отражаются расходы, признаваемые прямыми расходами текущего периода в соответствии со статьей 318 НК РФ.

Порядок формирования регистра.

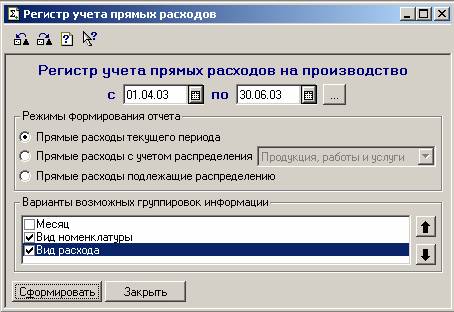

Регистр вызывается из пункта меню "Налоговый учет › Регистры учета хозяйственных операций › Регистр учета прямых расходов".

Регистр формируется в одном из трех режимов:

- "Прямые расходы текущего периода" – включаются данные о расходах, отраженных по дебету счета Н01.05 "Формирование прямых расходов на производство товаров (работ, услуг) основного производства", без учета расходов, распределенных с кредита счета Н01.06 "Формирование прямых расходов на производство товаров (работ, услуг) основного производства, подлежащих распределению";

- "Прямые расходы с учетом распределения" – включаются данные о расходах, отраженных по дебету счета Н01.05 "Формирование прямых расходов на производство товаров (работ, услуг) основного производства", в том числе распределенные со счета Н01.06;

- "Прямые расходы, подлежащие распределению" – включаются данные о расходах, отраженных по дебету счета Н01.06 "Формирование прямых расходов на производство товаров (работ, услуг) основного производства, подлежащих распределению"

Регистр формируется на основании проводок в дебет счета Н01.05 или счета Н01.06 (в зависимости от выбранного режима), принадлежащих периоду отчета. Каждая такая проводка соответствует строке данного регистра, поэтому в дальнейшем при описании показателей регистра будет иметься в виду проводка, по данным которой сформирована строка.

Отчет позволяет отображать информацию, сгруппированную по месяцам, видам номенклатуры производимой продукции (выполняемых работ, оказываемых услуг) и видам прямых расходов, причем, порядок группировок одной в другую можно менять или вообще отключать группировки. По каждому элементу группировок выводится итоговая строка (ниже приведен пример заполнения регистра со всеми группировками, правда, только для одного вида номенклатуры).

Состав показателей регистра.

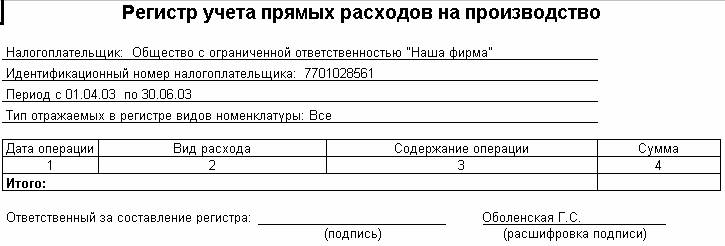

"Дата операции" – дата признания понесенных налогоплательщиком расходов в качестве прямых расходов отчетного периода. Значение данного показателя – дата проводки.

"Вид расхода" – вид прямых расходов организации в соответствии с классификацией, приведенной в ст. 318 НК РФ (материальные расходы; оплата труда; ЕСН; амортизация). Заполняется в соответствии с указанной в проводке по дебету группой (видом) расходов (субконто счета Н01.05 или Н01.06).

"Наименование операции" – отражается информация об операции, расход по которой учитывается в составе прямых расходов в отчетном периоде. Значение показателя – это содержание проводки.

"Сумма" – сумма расходов, включаемая в состав прямых расходов в соответствии с порядком, установленным главой 25 НК РФ. Значение показателя – сумма проводки.