Регистры формирования отчетных данных

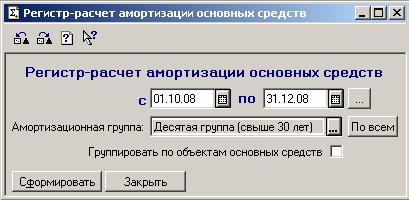

Регистр-расчет амортизации основных средств

Регистр формируется для отражения суммы амортизационных отчислений по объектам основных средств, необходимой при формировании прямых и прочих расходов, признаваемых в текущем (налоговом) периоде для целей налогообложения. Порядок начисления амортизации описан в статье 259 НК РФ.

Регистр обеспечивает возможность группировки информации отдельно по суммам амортизации по основным средствам.

Порядок формирования регистра.

Регистр вызывается из пункта меню "Налоговый учет › Регистры формирования отчетных данных › Регистр-расчет амортизации основных средств".

Отчет формируется за произвольный период. Возможна группировка данных по объектам основных средств.

Для отражения в регистре сумм начисленной амортизации по объектам основных средств, относящихся к одной амортизационной группе необходимо перед формированием регистра в поле "Амортизационная группа" указать эту амортизационную группу. Данная возможность позволяет получить суммы начисленной амортизации но амортизационным группам. Эти суммы отражаются в строках с 130 по 230 Приложения 3 к Листу 2 декларации по налогу на прибыль.

Регистр формируется на основании информации в справочнике "Основные средства", а так же по данным счетов Н05.01 "Первоначальная стоимость основных средств" и Н05.02 "Сумма начисленной амортизации основных средств". Записи в регистре отражают начисление амортизации за отчетный период в разрезе месяцев.