Регистры промежуточных расчетов

Регистр-расчет амортизации нематериальных активов

Регистр предназначен для отражения сумм амортизационных отчислений по нематериальным активам, учитываемых в составе прочих расходов для целей налогообложения текущего отчетного (налогового) периода. Регистр обеспечивает возможность группировки информации (сумм амортизации) по нематериальным активам.

Порядок формирования регистра.

Регистр вызывается из пункта меню "Налоговый учет › Регистры промежуточных расчетов › Регистр-расчет амортизации нематериальных активов".

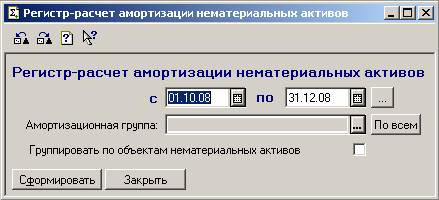

Отчет формируется за произвольный период. Возможна группировка данных по нематериальным активам.

Для отражения в регистре сумм начисленной амортизации по объектам нематериальных активов, относящихся к одной амортизационной группе необходимо перед формированием регистра в поле "Амортизационная группа" указать эту амортизационную группу. Данная возможность позволяет получить суммы начисленной амортизации по амортизационным группам. Эти суммы отражаются в строках с 130 по 230 Приложения 3 к Листу 2 декларации по налогу на прибыль.

Регистр строится на основании информации справочника "Нематериальные активы", а также по данным счетов Н05.03 "Первоначальная стоимость нематериальных активов" и Н05.04 "Сумма начисленной амортизации нематериальных активов". Записи в регистре отражают начисление амортизации за отчетный период в разрезе месяцев.

Состав показателей регистра.

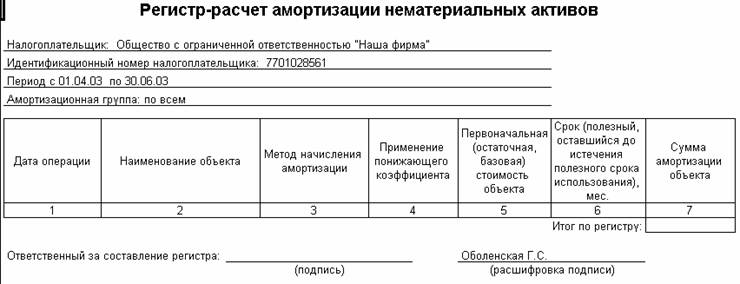

"Дата операции" – месяц, год, за который была начислена амортизация.

"Наименование объекта" – признак, идентифицирующий объект нематериальных активов (номер или т.п.). Заполняется значением реквизита "Наименование" справочника "Нематериальные активы".

"Метод начисления амортизации" – выбранный организацией метод начисления амортизации в соответствии с нормами, установленными статьей 259 НК РФ. Используется для определения сумм амортизационных отчислений. Значение показателя определяется реквизитом "Метод начисления амортизации" справочника "Нематериальные активы" (закладка "Налоговый учет").

"Применение понижающего коэффициента" – заполняется для отражения информации о применении понижающего коэффициента к нормам амортизации по объекту нематериальных активов в соответствии с пунктом 10 статьи 259 НК РФ. Значение показателя – значение периодического реквизита "Понижающий коэффициент" справочника "Нематериальные активы" (закладка "Налоговый учет") на последнюю дату соответствующего месяца начисления амортизации.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

"Первоначальная (остаточная, базовая) стоимость объекта" – указывается в зависимости от используемого метода начисления амортизации по данному объекту:

- Первоначальная стоимость объекта, если начисление амортизации выполняется линейным методом. Показатель заполняется по данным налогового учета, накопленным на счете Н05.03 (сумма сальдо дебетового на начало соответствующего месяца и дебетового оборота за этот же месяц).

- Остаточная стоимость, если начисление амортизации выполняется не линейным методом, и остаточная стоимость не достигла предела 20% первоначальной стоимости объекта. Остаточная стоимость вычисляется по данным налогового учета как разность первоначальной стоимости (рассчитано в пункте 1) и суммы начисленной амортизации (сальдо кредитовое на начало месяца по счету Н05.04).

- Базовая стоимость отражается в данном показателе, в том случае, если начисление амортизации выполняется нелинейным методом, и остаточная стоимость достигла предела 20% первоначальной стоимости объекта. Базовая стоимость для объекта нематериальных активов указывается в реквизите "Базовая стоимость" справочника "Нематериальные активы" (закладка "Налоговый учет").

"Срок (полезный, оставшийся до истечения полезного срока использования), который применяется при расчете амортизации" – выводится реквизит "Срок полезного использования" справочника "Нематериальные активы" (закладка "Налоговый учет") как при начислении амортизации линейным методом, так и нелинейным методом, если остаточная стоимость не достигла предела в 20% первоначальной стоимости объекта.

Если амортизация начисляется нелинейным методом, и остаточная стоимость достигла предела в 20% первоначальной стоимости, то значение показателя – количество месяцев, оставшееся до истечения полезного срока использования.

"Сумма амортизации объекта" – сумма операции по начислению амортизации за указанный период. Формируется по данным налогового учета как кредитовый оборот счета Н05.04 за месяц начисления амортизации. В показателе также отражаются итоговые суммы начисленной амортизации.