Валютные операции

Рассмотренные здесь документы поступления и списания безналичных денежных средств могут использоваться для учета операций, как в рублях, так и в иностранной валюте. Валюта платежа определяется валютой, указанной в реквизитах банковского счета. Кроме того, эта же валюта должна быть указана в договоре контрагента – плательщика или получателя платежа, причем последнее условие контролируется "1С:Бухгалтерией 8" при проведении документа.

При проведении документа формируются проводки бухгалтерского и налогового учета по счету 52 "Валютные счета" с отражением суммы платежа, как в иностранной валюте, так и в рублях.

В конце месяца остатки валютных денежных средств автоматически переоцениваются.

Курсы валют.

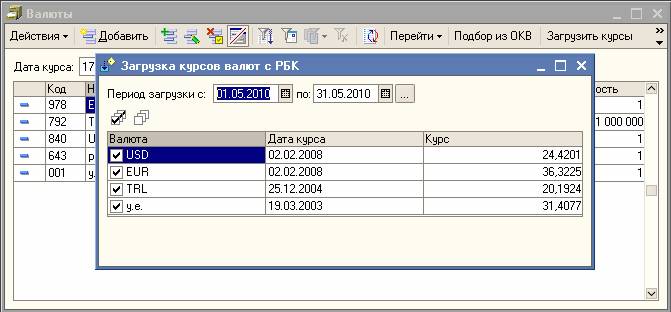

Для пересчета иностранной валюты в рубли используются данные о курсах валют, установленных Центральным банком России. В информационной базе эти данные доступные из справочника "Валюты" (меню "Банк" › "Валюты"). Данные о курсах валют нужно своевременно обновлять.

Если ваш компьютер подключен к сети Интернет, то курсы валют можно обновлять автоматически с сайта компании "РосБизнесКонсалтинг". Для этого в форме списка валют следует нажать на кнопку "Загрузить курсы", а в открывшейся форме "Загрузка курсов валют с РБК" уточнить список валют, установить период, за который нужно ввести новые курсы, и нажать на кнопку "Загрузить".

Замечание:

Курсы валют могут обновляться автоматически при запуске программы "1С:Бухгалтерия 8". Для этого нужно в настройках пользователя (меню "Сервис" › "Настройки пользователя") установить флаг "Автозагрузка курсов валют при начале работы программы".

Покупка иностранной валюты.

Договор с контрагентом, по которому выполняются операции покупки иностранной валюты, должен иметь вид "прочее".

Перечисление рублевых средств, предназначенных для покупки иностранной валюты, регистрируется документом "Платежное поручение исходящее" с видом операции "Прочие расчеты с контрагентами".

Зачисление приобретенных средств на валютный счет организации выполняется документом "Платежный ордер на поступление денежных средств" с видом операции "Приобретение иностранной валюты". При зачислении на валютный счет будет использован курс, указанный в реквизите документа "Курс ЦБ РФ на дату приобретения валюты". Курс приобретения иностранной валюты указывается отдельно.

Если в форме ордера будет установлен флажок "Отражать разницу в курсе в составе расходов", то возникающая курсовая разница будет отражена в составе прочих расходов на субсчете счета 91.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В ином случае разница остается на счете и ее списание необходимо отразить самостоятельно. При этом если на счете учета расчетов по приобретению валюты ведется аналитика по документам расчетов, полученная прибыль или убыток при приобретении валюты будет выделена отдельной проводкой с указанием в качестве документа расчетов непосредственно документа, отражающего приобретение валюты.

В налоговом учете разница в курсах отражается в составе внереализационных расходов или доходов, независимо от положения флажка "Отражать разницу в курсе в составе расходов".

Возврат неиспользованного рублевого остатка денежных средств регистрируется документом "Платежный ордер на поступление денежных средств" с видом операции "Прочие расчеты с контрагентами".

Продажа иностранной валюты.

Договор с контрагентом, по которому выполняются операции продажи иностранной валюты, должен иметь вид "прочее".

Списание валюты с валютного счета на продажу регистрируется документом "Платежное поручение исходящее" с видом операции: "Прочие расчеты с контрагентами".

Зачисление рублевых средств от продажи валюты на расчетный счет предприятия регистрируется документом "Платежный ордер на поступление денежных средств" с видом операции "Поступления от продажи иностранной валюты".