Расчеты с контрагентами

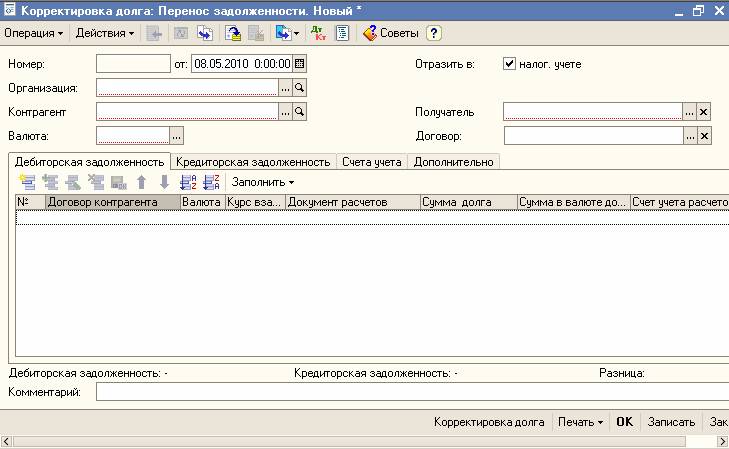

Перенос дебиторской и кредиторской задолженности

При выборе соответствующего вида операции, с помощью документа "Корректировка долга" можно выполнить перенос дебиторской или кредиторской задолженности на другие счета учета и/или объекты аналитического учета (контрагент, договор).

В случае если контрагент, с которого списывается задолженность, совпадает с контрагентом, на которого она переносится, такая операция считается "технической корректировкой", для целей учета НДС задолженность в этом случае не считается погашенной.

Если в информационной базе на счетах учета расчетов с контрагентами ведется аналитический учет по документам расчетов, то в качестве документа расчетов на новом счете учета задолженности указывается тот документ, задолженность по которому перенесена на новый счет (договор). Если контрагенты не совпадают – задолженность считается погашенной, в качестве документа расчетов указывается сам документ "Корректировка долга".