Единый налог на вмененный доход

Система налогообложения в виде единого налога на вмененный доход (гл.26.3 НК РФ) может применяться:

- Совместно с общей системой налогообложения;

- Совместно с упрощенной системой налогообложения (УСН).

В соответствии с п. 7 ст. 346.26 НК РФ, необходимо обеспечить разделение в учете доходов и расходов, облагаемых и не облагаемых ЕНВД.

Разделение доходов и расходов по видам деятельности.

Сумма ЕНВД, начисляемая к уплате в бюджет, не зависит от величины доходов и расходов по деятельности, облагаемой ЕНВД. В то же время суммы налогов по общей системе налогообложения или УСН зависят от величины доходов и расходов деятельности, не облагаемой ЕНВД. Поэтому разделять доходы и расходы между двумя видами деятельности нужно в первую очередь для корректного исчисления налогов по общей системе налогообложения или по УСН.

Бухгалтерский учет доходов и расходов деятельности, переведенной на уплату ЕНВД, а также расходов, подлежащих распределению по видам деятельности, ведется на отдельных субсчетах. Список этих субсчетов доступен к просмотру и изменению из формы учетной политики налогового учета на закладке "ЕНВД" через гиперссылку "Открыть счета учета, предназначенные для отражения доходов и расходов по деятельности, облагаемой ЕНВД".

Закладка "ЕНВД" отображается только при условии, что в форме учетной политики установлен флаг "ЕНВД для отдельных видов деятельности".

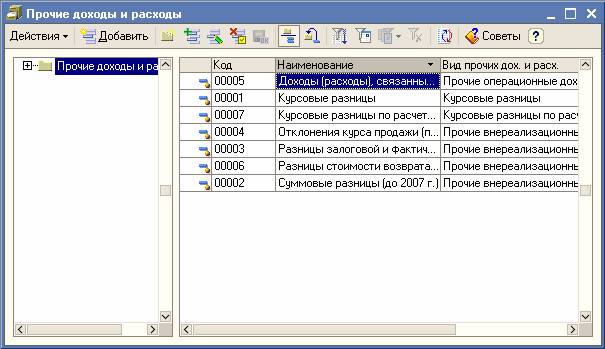

Кроме того, отдельные виды доходов и расходов разделяются по видам деятельности, облагаемым и не облагаемым ЕНВД, с помощью справочника "Прочие доходы и расходы" (меню "Предприятие" › "Доходы и расходы" › "Прочие доходы и расходы"), используемого в качестве субконто счета 91 "Прочие доходы и расходы", а также по аналогичным счетам налогового учета.

В качестве еще одного разделителя видов деятельности, облагаемых и не облагаемых ЕНВД, можно использовать справочник "Статьи затрат".

Данный справочник используется в качестве вида субконто счетов учета затрат на производство и издержек обращения в планах счетов бухгалтерского учета и налогового учета. Справочник предназначен для хранения перечня статей затрат, разделенных по виду расхода для целей налогового учета и по способам отнесения к деятельности, облагаемой ЕНВД.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

При использовании любых способов разделения доходов и расходов по видам деятельности им присваивается один из трех следующих признаков:

- относятся к деятельности, облагаемой ЕНВД;

- не относятся к деятельности, облагаемой ЕНВД;

- распределяются.

Доходы и расходы, которым присвоены первые два признака, разделяются между видами деятельности сразу при проведении документов. А доходы и расходы, которым присвоен последний признак, должны распределяться между видами деятельности пропорционально суммам доходов, полученным от деятельности, облагаемой ЕНВД, и от деятельности, не облагаемой ЕНВД. Но данная пропорция может быть рассчитана только по завершении отчетного периода. Поэтому окончательное разделение таких доходов и расходов между видам деятельности выполняется в составе регламентных процедур завершения периода.

Важно!

Для распределения между видами деятельностями, облагаемыми и не облагаемыми ЕНВД, расходов на заработную плату и связанных с ней начислений используется отдельный механизм.