Налоговый учет по упрощенной системе налогообложения (УСН)

Налоговый учет при объекте налогообложения "Доходы"

При применении объекта налогообложения "Доходы" учитываются доходы от реализации товаров (работ, услуг), имущества и имущественных прав (ст. 249 НК РФ), а также внереализационные доходы (ст. 250 НК РФ). Налоговый учет расходов не ведется.

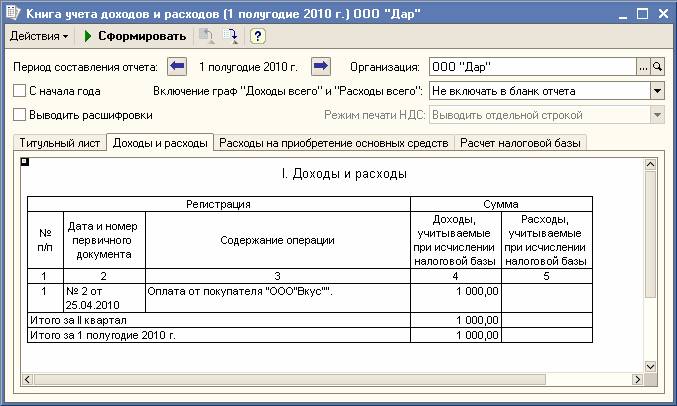

Налоговой базой признается денежное выражение полученных доходов. Записи регистров "Книга учета доходов и расходов" формируются непосредственно платежными документами.

При вводе документа в информационную базу записи "Книги учета доходов и расходов" будут сформированы автоматически, если в реквизите "Организация" документа указать организацию, в которой используется УСН. Причем перед проведением документа можно скорректировать отражение документа в "Книге учета доходов и расходов", воспользовавшись кнопкой "КУДиР…", расположенной в командной панели платежного документа.

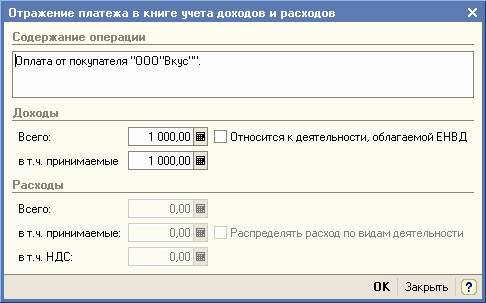

При нажатии на кнопку открывается форма настройки отражения платежа в КУДиР.

В этой форме можно увидеть и скорректировать результат автозаполнения. Если отражение в КУДиР скорректировано вручную, то при последующем изменении вида операции или суммы документа выдается запрос о необходимости автоматического перезаполнения порядка отражения в КУДиР.

При проведении документа в "Книгу учета доходов и расходов" будет занесена информация, указанная в форме настройки отражения платежа.

Доходы, полученные в натуральной форме, учитываются в совокупности с доходами, полученными в денежном выражении, исходя из рыночных цен, устанавливаемых в порядке, предусмотренном ст. 40 НК РФ.

В "Книгу учета доходов и расходов" такие доходы вносятся документом "Запись книги учета доходов и расходов (УСН)".

Начальные остатки по УСН при выбранном объекте налогообложения "Доходы" вводить не требуется.